Kontanthanteringsföretaget Loomis har drabbats hårt av coronapandemin. Stängda butiker och restauranger över stora delar av Europa bidrog till en organisk tillväxt på -20 procent i det andra kvartalet. I region Europa enskilt föll intäkterna organiskt med hela 29 procent medan de i region USA backade 9 procent.

Att USA klarade sig bättre än Europa beror dels på att landet inte vidtagit lika strikta åtgärder som många europeiska länder. Loomis har även en något annorlunda kundstruktur i USA än i Europa. I USA är kunderna i större utsträckning större butikskedjor och finansiella institutioner vilka klarat sig relativt sett bättre än småbutiker och restauranger vilka är en viktigare kundgrupp i Europa.

I USA har Loomis också en större andel intäkter som är volymoberoende, exempelvis månadsintäkter från Safe Point-systemen, vilket också ger en ökad stabilitet.

Imponerande i det andra kvartalet var att USA-verksamheten faktiskt lyckades öka rörelseresultatet något och stärka marginalen nära 1,5 procentenheter. Det var en kombination av effektiviseringar, mer lönsamma kundkontrakt och en ökad andel Safe Point-intäkter som bidrog till lyftet. Safe Point är Loomis egenutvecklade helhetslösning för säker kontanthantering inom detaljhandeln.

I Europa föll däremot resultat och marginaler hela vägen ned till minussiffror. Kostnadsbesparingar som genomförts började ge effekt under maj och i juni var rörelseresultatet positivt i Europa.

Sammantaget rapporterade Loomis i det andra kvartalet ett rörelseresultat, ebita, på 202 Mkr. Det var nära 70 procent lägre än för ett år sedan men samtidigt klart bättre än väntat. Snittprognosen inför halvårsrapporten låg i Infronts sammanställning på 138 Mkr.

I samband med halvårsrapporten sade vd Patrik Andersson till Nyhetsbyrån Direkt att resultatförbättringarna i Europa fortsatt även under inledningen av juli. Storbritannien är den av bolagets större europeiska marknader som gått sämst eftersom man var sena att öppna upp.

Försäljningen av Safe Point-system i USA under andra kvartalet överraskade vd:n. Totalt installerades 1 000 system i perioden vilket är lika många som under första kvartalet. Försäljningen av systemen går bra och ett antal stora kontrakt ligger i pipeline.

Förutom Safe Point är CMS en viktig tillväxtdrivare för Loomis. Bolaget delar in sin kontanthantering i två kategorier: CIT (cash in transit) vilket är upphämtning och transport av kontanter från exempelvis butiker till banker samt CMS (cash management services) vilket är mer mer avancerade tjänster som uppräkning, paketering, äkthetskontroll samt analys och prognostjänster.

CMS-tjänsterna svarar för runt en tredjedel av omsättningen inom Loomis och är ett prioriterat tillväxtområde.

Loomis har sedan tidigare en målsättning om att nå en omsättning på 24 miljarder kronor i omsättning till år 2021. Det målet har man ännu inte gett upp trots att intäkterna backat cirka 650 Mkr i år.

Patrik Andersson tycker sig se tecken på en andra våg av outsourcing i USA i spåren av pandemin. Till Nyhetsbyrån Direkt sade han i samband med halvårsrapporten att det exempelvis handlar om banker som lägger ut sin bankomathantering (ATM) eller att fler väljer att installera Safe Point-system.

De långsiktiga utsikterna för kontanter är sannolikt rätt dystra. I takt med att kontanter på allt fler marknader tappar mark mot kortbetalningar väljer dock allt fler aktörer att outsourca hanteringen av kontanter. Samtidigt ökar också fortfarande volymen kontanter på flera av Loomis viktiga marknader.

De analytiker som bevakar Loomis väntar sig i snitt enligt databasen Factset ett vinsttapp på cirka 25 procent innevarande år. För 2021 är snittprognosen en kraftig återhämtning med en vinsttillväxt på dryga 40 procent. 2022 väntas bli mer beskedligt med en ökning av vinsten på 7 procent.

Loomis |

|

|

|

|

|

2019 |

2020 |

2021 |

2022 |

Omsättning, Mkr |

21 044 |

19 552 |

21 138 |

21 659 |

Rörelsemarg., % |

11,5 |

8,9 |

11,6 |

12,4 |

Vinst/aktie, sek |

21,88 |

16,28 |

23,25 |

24,90 |

Utdelning, sek |

0,00 |

8,96 |

11,96 |

12,50 |

|

|

|

|

|

Källa: Factset |

Analytikerna räknar inte med att Loomis kommer i närheten av sitt omsättningsmål. Det krävs stora förvärv för att lyckas med det. Förvärv står också på agendan enligt Patrik Andersson. Nettoskulden motsvarade vid halvårsskiftet 1,6 gånger rörelseresultatet före av- och nedskrivningar så finansiellt utrymme finns och intressanta objekt dyker upp till hösten.

Snittprognoserna för 2021 och 2022 ger i skrivande stund p/e-tal på 8,8 respektive 8,2. Direktavkastningen i aktien de båda närmaste åren väntas uppgå till 4,4 procent respektive 5,8 procent.

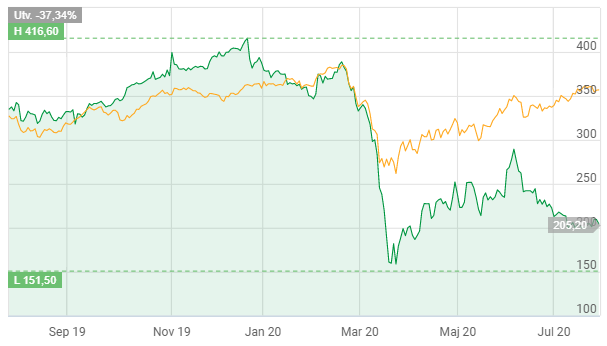

Loomis-aktien tillhör de som har återhämtat sig sämst efter coronaraset på börsen. Kursen är fortfarande ned väl över 45 procent sedan årsskiftet. E-handeln ses som pandemins stora vinnaren över fysiska butiker och det är såklart inte positivt för Loomis. Det har även funnits rykten om att kontanter spridit smittan vilket ytterligare spätt på den negativa stämningen.

Allt intresse på aktiemarknaden har också riktats mot tillväxtbolag och Loomis tillhör mer kategorin värdebolag som ju haft det tufft världen över en tid. Värderingen är uppenbarligen väldigt lågt, men det har hittills inte räckt för att locka köpare.

Är man villig att hålla i aktierna lite längre än ett par kvartal om så krävs tror vi dock att dagens nedkörda kursnivåer på lite sikt visar sig vara en bra ingångsnivå. Förhållandet mellan risk och möjlig avkastning känns attraktiv och vi tycker aktien är värd en chans.

")