.png)

Mastercard- och Visa-aktierna föll som allt annat i mars-krisen men är plus 5 respektive 6 procent i år. Discover och American Express har drabbats hårdare och är back minus 40 respektive minus 22 procent i år. På tre år har både Visa och Mastercard haft en stark kursutveckling - till skillnad från American Express och, i synnerhet, Discover.

Anledningen till skillnaderna i aktiekursutvecklingarna grundar sig i att Visa och Mastercard dominerar världsmarknaden för betal- och kreditkort med 52 respektive 36 procent. Varje butik, restaurang eller företag som accepterar Visa accepterar högst sannolikt även Mastercard och vice versa. Bolagen har börsvärden över 300 miljarder dollar, vilket är nästan 4 gånger mer än American Express och 20 gånger mer än Discover.

En annan bidragande faktor till skillnaden i aktiekursutvecklingarna är att Visa och Mastercard skiljer sig från Discover och American Express på ett viktigt sätt. De två förstnämnda tillhör ett s.k. ”open-loop model” där bolagen endast agerar betalningsnätverk. Det innebär att de tar hand om alla transaktioner och ser till att pengarna hamnar hos rätt part. Discover och American Express är istället en del av den s.k ”closed-loop model” där de både agerar betalningsnätverk och bank. Detta innebär en betydligt ökad risk, speciellt i osäkra tider.

Mastercard och Visa möter visserligen en utmaning i att konsumenterna drar ner på sina utgifter på grund av coronakrisen. Detta resulterar i sin tur i betydligt färre transaktioner hos butiker, restauranger och andra företag och därmed minskade transaktionsavgifter – den kostnad företagen betalar till betalkortsbolagen. American Express och Discover är dessutom exponerade för risken att kunderna inte kan betala tillbaka på sina kreditlån då de även agerar bank och ger ut lån till kortinnehavaren.

Aktiemarknaden ser därmed Visa och Mastercard som en betydligt säkrare investering tack vare bolagens dominerande marknadsställning och deras mindre riskfyllda affärsmodell - vilket speglas i aktiekursutvecklingen. Bolagens betalningslösningar faller dessutom i linje med trenden mot ökad digitalisering, vilket bidrar till de höga förväntningarna på aktierna.

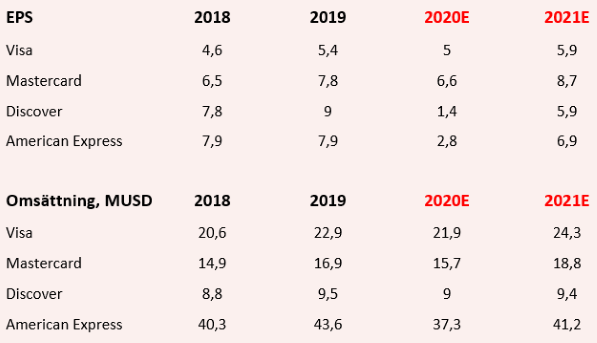

Ser man till vinst per aktie (earnings per share, EPS) visar siffror från Factset en ökad EPS-tillväxt för respektive bolag mellan 2018 och 2019. Estimaten för 2020 pekar däremot på lägre EPS-siffror för samtliga bolag, men Discover och American Express väntas falla rejält. Anledningen är sannolikt att bolagen är betydligt mindre spelare på marknaden och att de tar en högre risk i att både agera nätverk och bank. Att resandet minskar till följd av coronaviruset innebär ett hårt slag för bland annat American Express som satsar stort på olika erbjudanden för resenärer, lounger på flygplatser, m.m. Att Visa och Mastercard har högre estimat är inte underligt med tanke på deras starka, världsdominerande, positioner.

Ser man till omsättningen väntas alla bolag redovisa lägre siffror i 2020. American Express har överlägset högst omsättning av alla fyra trots att de andra (i synnerhet Mastercard och Visa) är betydligt mer accepterade världen över. Anledningen är flera. Delvis beror det på att American Express, liksom Discover, tillämpar ”closed-loop model”. Bolagen får nämligen ut mer intäkter genom att både agera betalningsnätverk och bank.

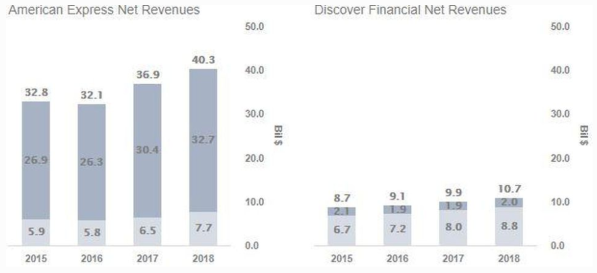

En annan viktig anledning grundar sig i hur bolagen tjänar sina pengar. Intäkterna hos American Express och Discover består av ränteintäkter (räntorna på kreditkort och andra lån) och icke-ränteintäkter (medlemsavgifter, transaktionsavgifter, valutakonverteringskostnader etc). Vad som däremot utmärker American Express från Discover är att de satsar betydligt mer på den del av verksamheten som driver icke-ränteintäkter. Denna del utgör cirka 80 procent av American Express totala intäkter och inkluderar bland annat höga årliga medlemsavgifter, ränta på obetalda räkningar och höga transaktionsavgifter. Discover satsar istället tvärtom - cirka 80 procent av deras totala intäkter är rena ränteintäkter – och dessa är i nivå med American Express ränteintäkter.

Källa: Forbes

Ovan bild visar bolagens proportion mellan ränteintäkter (ljusgrå) och icke-ränteintäkter (mörkgrå).

Till detta hör att American Express affärsmodell är en ”spend-centric model” som syftar till att få medlemmarna att spendera mer genom att erbjuda bättre förmåner ju mer kortinnehavaren handlar med sitt kort. En genomsnittlig American Express-användare spenderar i genomsnitt 7 714 dollar per år per kort, vilket är mycket mer än vad någon användare av de andra betalkortsbolagen spenderar. Som exempel spenderar en genomsnittlig Visa-användare endast 1 725 dollar per kort.

Ju mer en kortinnehavare spenderar desto mer intäkter går till betalkortsbolagen. Visa, Mastercard och Discover, å ena sidan, tar en avgift på mellan 1,7 och 2 procent av det kortinnehavaren handlar för varje gång denne betalar med sitt kort. American Express, å andra sidan, har en betydligt högre avgift på cirka 2,5 procent.

Detta, tillsammans med deras satsning på icke-ränteintäkter och det faktum att de både agerar bank och betalningsnätverk, är den största anledningen till att American Express omsätter så mycket mer trots att kortet inte är lika accepterat som något av de andra korten.

Varför vissa handlare ändå väljer att acceptera American Express, trots den höga avgiften, grundar sig i att den genomsnittlige American Express-kortinnehavaren spenderar mer pengar på varor och tjänster jämfört med en genomsnittlig kortinnehavare av de andra tre korten. Som handlare vill man därför inte riskera att förlora konsumenter som eventuellt är redo att handla mer.

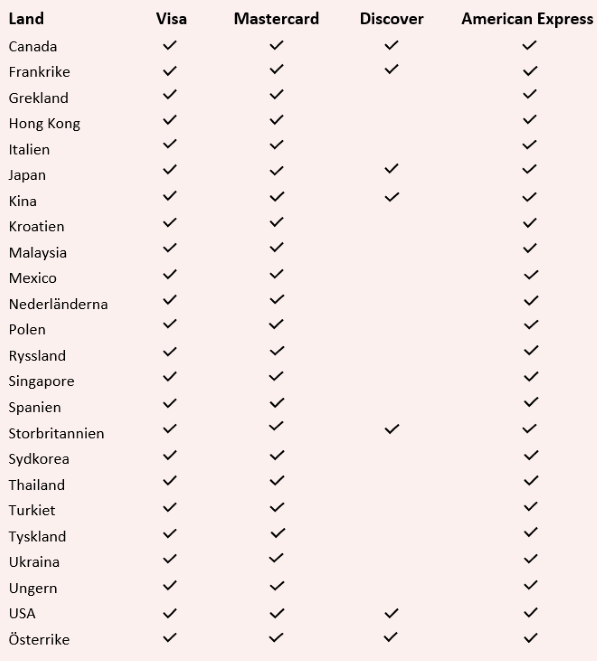

I vilka länder är de olika betalkorten accepterade?

Som tidigare nämnt är Visa och Mastercard de mest accepterade betalkorten på global basis. Men trots att American Express inte är lika accepterat sett till antal handlare så är betalkortsbolaget ändå accepterat i betydligt fler länder än Discover. Sannolikheten att American Express är accepterat ökar i större städer eller platser som är populära bland turister.

Discover accepteras hos ett stort antal internationella handlare, men denna acceptans är inte spridd jämnt mellan länder världen över. Ser man till de 25 mest besökta länderna i världen är det ett stort antal som inte accepterar Disover överhuvudtaget. American Express, å andra sidan, är listat i alla länder – tillsammans med Visa och Mastercard. Men kortet är dock inte lika allmänt accepterat i var och ett av dessa.

")

")