.png)

Peter Andersland

Peter Andersland är investeringschef på det norska fondbolaget Harvest Funds. Han har erfarenhet som både hedgefondsförvaltare och vanlig aktieförvaltning. Idag förvaltar han fonden Fronteer Harvest som sedan december 2019 har både en kvantitativ och fundamental förvaltning med en regelbaserad ansats.

Hur ser er investeringsprocessen ut?

”Vi ska generera en överavkastning över en hel marknadscykel som innehåller både stark och svag aktiemarknad. Vi har två bidragsgivare till överavkastningen. Den ena skapas genom konvexiteten och den andra är genom aktievalen.”

”Konvexiteten består av två komponenter. Den första delen är tidskonvexiteten som handlar om börsens avkastning över en börscykel som innehåller både stigande och sjunkande marknad. Den styr vi med hjälp av riskhanteringen där vi ser på hela risken i portföljen. Vi är ju en fond som i princip är fullinvesterad hela tiden. Beroende på hur hög risken är i marknaden kan vi styra innehaven för att fånga maximal avkastning på uppsidan, men reducera risken på nedsidan. Vi investerar defensivt när vi tycker att marknaden har hög risk och är övervärderad. Och vi arbetar med tydliga stop-loss på fondens positioner.”

”Vi letar efter en asymmetrisk avkastning. Det innebär om marknaden går upp 1 procent är vi nöjda om vi går upp 0,75 procent och om marknaden sjunker 1 procent vill vi minimera nedgången vid 0,6 procent. Över tid när vi ser en hel börscykel, så skapar asymmetrisk avkastning en tydlig överavkastning. Men vissa perioder när aktiemarknaden är stark hänger vi sannolikt inte med i uppgången, därför ser vi på totalavkastningen över en hel marknadscykel.”

”Den andra delen i konvexiteten är samtidskonvexitet. Det innebär att vi ser på olika faktorer. En typisk faktor som vi ser på kvalitetsfaktorn. Bolag som uppfyller kvalitetsfaktorer har en inbyggd tidskonvexitet.”

Hur gör ni aktievalen?

”Det är tufft att göra bra aktieval. Vi kallar vårt angreppsätt för ”Expectations approach”. Vi börjar med att se på aktiekursen och räknar sedan baklänges ut vad som ligger i aktiepriset i form av framtida vinstförväntningar och tillväxtförväntningar. Man kan inte bara se på värderingen på ett bolag, utan man måste se vad som ligger i aktiekursen. Vi skapar en matris där vi ser på lönsamhet och tillväxt. Vi får olika kombinationer och vi kan se vilka tillväxt/vinst kombinationer som är inbakade i dagen aktiekurs. Vi vet historiskt att sedan 1950-talet på den amerikanska aktiemarknaden har bara 5 procent av bolagen klarat av att leverera en hög och långsiktig tillväxt som behövs för att försvara aktiekursen på många tillväxtaktier. Det är en kvantitativ process. Efter det lägger vi på ett lager med vår egen syn på om bolaget kan leverera det som krävs för att försvara aktiekursen och höra till de 5 procent som är vinnare. Med bara 5 procents sannolikhet baserat på historiska ”base rates” skall det mycket till för att investera i en sådan aktie. Vi har faktiskt inte hittat ett enda tillfälle där vi har kunnat åsidosätta de historiska "base rates" med vår egen analys. Vi är generalister och genom metodiken vi använder kan vi undvika de mest riskfyllda investeringarna.”

Ni använder er av stop loss i riskhanteringen av fonden, hur jobbar ni med det?

”Vi jobbar disciplinerat med stop lossar för innehaven. För en ny aktie har vi tålamod med en förlust ner till minus 8 procent, sedan säljer vi hela innehavet. En aktie som vi ägt ett tag och som har en positiv avkastning får en stopp loss på 15 procent beräknat från toppkursnivån.”

Hur klarade ni under den tuffa coronanedgångsfasen i mars?

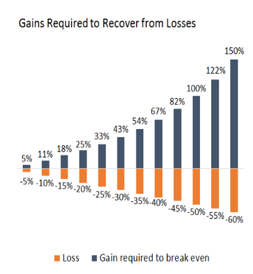

”Före nedgången startade så lyste det rött, vi såg en hög risk i marknaden, men vi visste inte om någon coronaepedemi. Men vi såg en högt värderad aktiemarknad efter tio års ekonomisk uppgång. Samtidigt stramade centralbankerna åt sina kvantitativa lättnader som tidigare gynnat aktiemarknaden, vilket gjorde att vi drog ner risken. Det är viktigt med att vara systematisk här och följa de signaler vi får. Det går att spara mycket kapital på att reducera risken vid nedgångar. Sjunker börserna 50 procent krävs det 100 procent uppgång för att ta tillbaka avkastningen. Drar du ner risken och ”bara” sjunker 40 procent så krävs det en uppgång på 67 procent för att ta tillbaka hela tappet. Det är en stor skillnad och är vår filosofi för att skapa avkastning över tiden. I siffror klarade vi oss relativt bra i den tuffa nergången och var 6,2 procent bättre än världsindex från toppen den 12:e februari till botten den 23:e mars.”

Hur bestämmer ni storleken på innehaven och hur diversifierar ni fonden?

”Vi ska inte skapa mervärde med storleken på innehaven. Vi ger innehaven vi tar in i portföljen samma vikt, runt en procent. Det gör att vi reducerar koncentrationsrisken i fonden. Det viktiga är vilken sektor och land som aktien hör hemma. Vi har en strukturell diversifiering, vi försöker diversifiera utifrån det som driver aktiekursens utveckling istället för att se på historisk avkastning.

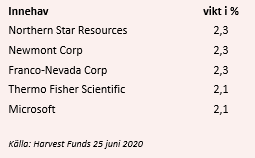

Flera av de största innehaven i fonden är guldgruvor. Hur tänker ni här?

”Vi har investerat i guldgruvor. Det är en investering som hedgar och minskar risken och passar väl in i vår strukturella diversifiering. Guldbolag är en så kallad ”spread trade” på guldpriser och energipriset. När vi går in i recession faller priset på energi mer än på guld. Det betyder att guldgruvorna tjänar mer då det går åt mycket energi för att bryta guld. Guldgruvor tjänar mer pengar när de flesta andra branscher tjänar mindre.”

”Vid en ny uppgångsfas i ekonomin som nu när uppgången drivs av en expansion i både finanspolitiken och penningpolitiken, stiger guldpriset snabbare än energi och råvarupriset. Men när den ekonomiska cykeln är mogen som den var i vintras, så stiger energi- och råvarupriser mer än guldpriset. Det är nu antigen ett klassiskt ”bear market-rally” eller så är vi början på en ny ekonomisk cykel. ”

”Vi tror att guldgruvor kommer att gå bra nu när det närmaste halvåret oavsett. Det som talar mot att det är ett ”bear market-rally” är all likviditet som pumpas in i den globala ekonomin. Stimulanser som på sikt leder till en ny tillväxt för världsekonomin. Vi ökar nu exponeringen mot cykliska värdebolag en del är extremt lågt värderade som vissa stålproducenter och banker.”

”Är det nu ett bear market-rally, så kommer de högst värderade bolagen som FAANG-bolagen sannolikt att falla mest när marknaden sjunker igen. Det såg vi senast vid milleniumskiftet och dot.com-bubblan. Då precis som nu var aktiemarknaden väldigt polariserad med ett antal väldigt högt värderade dotcom-bolag och lågt värderade cykliska värdebolag. Om historien upprepar sig som under finanskrisen 2008 så talar allt för guldbolag nu. Under perioden oktober 2008 till mars 2009 som var slutfasen i börsnedgången gick inte alla aktier ner trots att börserna föll runt 20 procent, samtidigt som guldbolagen steg 100 procent.”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud

")

")