.png)

ABB:s nya vd Björn Rosengren fick inte många dagar på sig att bli varm i kläderna innan coronapandemin drog in över Europa med full kraft. Han tillträdde sin nya tjänst 1 mars i år och flyttade då från Sandvik. Ökad decentralisering, förbättrade marginaler och stärkt tillväxt är vad han förväntas leverera inom 4-5 år på ABB.

Björn Rosengren

De båda sistnämnda punkterna blir svåra att leverera under 2020 så fokus får till en början ligga på interna omstruktureringar. Arbetet med att decentralisera beslutsfattandet inom koncernen har redan pågått en tid. Redan när försäljningen av Power Grids till japanska Hitatchi meddelades i slutet av 2018 aviserades en stor omstrukturering av återstående verksamhet.

Det konstaterades att ABB-koncernen blivit allt för toppstyrd och byråkratisk vilket hämmat innovationskraft och kundfokus. Det har lett till att bolaget halkat efter konkurrenterna både vad gäller tillväxt och lönsamhet.

För att råda bot på det ska beslutsfattandet flyttas närmare marknaden och kunderna. Under fjolåret flyttades mer än 90 procent av personalen inom den gamla koncernfunktionen ut i de fyra affärsområdena som numera har fullt eget operativt ansvar för alla affärsfunktioner.

De fyra områdena är: Electrification, Industrial Automation, Motion samt Robotics and Discrete Automation. Sett till omsättning är Electrification klart störst av dessa med 44 procent av omsättningen under 2019. Minst är Robotics and Discrete Automation med 11 procent och de båda övriga är ungefär jämnstora.

Geografiskt är försäljningen relativt jämnt fördelat mellan Europa, Nordamerika och AMEA (Asien, Mellanöstern och Afrika). Kina är en viktig marknad med knappt 15 procent av omsättningen.

Fjolåret blev relativt svagt för ABB då handelskriget mellan USA och Kina tyngde konjunkturen och bland annat fordonsindustrin gick på lågvarv. Förhoppningen inför 2020 var att det dämpade tonläget mellan de båda supermakterna skulle lägga grunden för en återhämtning i konjunkturen under andra halvåret.

Coronapandemin och dess följdverkningar har ändrat förutsättningarna radikalt men fortfarande är det så att det andra halvåret 2020 väntas bli bättre än det första. ABB presterade överlag bättre än väntat i det första kvartalet men flaggade samtidigt för att den negativa påverkan från pandemin kommer att bli avsevärd under det andra kvartalet.

Det är främst områden som olja & gas, kraft, fordons- och marinindustrierna som påverkas negativt. Områden som distribution, logistik, datacenter och järnväg har en stabiliserande inverkan.

Positivt i första kvartalet var att orderingången höll sig väl uppe. På jämförbar basis steg den med 1 procent jämfört med året innan. Jämförbar omsättning föll däremot med 7 procent och på sista raden rapporterade ABB ett 30 procent lägre resultat än för ett år sedan.

Kassaflödet i perioden blev -580 Mkr och ABB hade vid utgången av det första kvartalet en nettoskuld på 6,2 miljarder dollar. I rapporten skriver bolaget att man är förvissat om att likviditetsbehoven kommer att vara väl täckta.

Bolaget räknar med att slutföra försäljningen av Power Grids under det andra kvartalet. Försäljningen väntas inbringa 7,7 miljarder dollar vilket bolaget har sagt ska användas för återköp av aktier.

Några prognoser för 2020 lämnar inte ABB. Det andra kvartalet väntas som sagt bli rejält svagt för alla affärsområdena och såväl order som intäkter väntas falla kraftigt jämfört med det nyss avslutade första kvartalet. Området Robotics & Discrete Automation lyfts fram särskilt och sägs i kvartalet gå mot en minskning på 30 procent jämfört med föregående år, dock lite oklar vad det är som minskar.

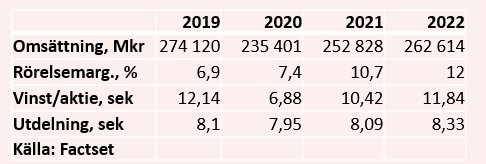

De analytiker som bevakar ABB väntar sig enligt databasen Factset en negativ tillväxt på 14 procent under 2020. Det rapporterade resultatet väntas falla med drygt 40 procent jämfört med i fjol.

För 2021 väntas en tillväxt på 7 procent och en kraftig förbättring av vinst per aktie. Snittprognosen ligger på motsvarande 10,40 kronor per aktie vilket vore en ökning med 50 procent. Ett ytterligare vinstlyft på 14 procent väntas under 2022.

P/e-talen för 2020 och 2021 ligger i dagsläget på 25,5 respektive 16,9.

Direktavkastningen i ABB-aktien väntas de närmaste åren uppgå till 4,5 procent respektive 4,6 procent.

ABB-aktien står i skrivande stund på -21 procent sedan årsskiftet och den har därmed underpresterat rejält mot börsindex. Utvecklingen är dock i linje med andra verkstadsbolag på Stockholmsbörsen.

Den långsiktiga kursutvecklingen har inte varit särskilt imponerande i ABB och det är också förklaringen till varför Björn Rosengren kommit in på vd-posten. Försäljningen av Power Grids understryker att bolaget nu på allvar tänker ta tag i tillväxt och lönsamhet. Fler förändringar lär komma de närmaste åren då verksamheter säljs och köps.

I de omstruktureringsplaner som redan aviserats ingår kostnadsbesparingar på totalt 500 miljoner dollar om året som ska vara fullt realiserade under 2021. Dessa bidrar till det förväntade lönsamhetslyftet under samma år.

2020 kommer att bli tufft, men om Power Grids-affären går igenom som väntat under andra kvartalet kommer aktien att få stöd från det stora återköpsprogram som rullar igång. 7,7 miljarder dollar motsvarar 34 kronor per aktie i ABB eller nästan 20 procent av hela dagens börsvärde.

Björn Rosengren lyckades bra i Sandvik och ett av målen i närtid bör vara att även forma bilden av ABB som ett bolag på rätt väg mot en ljus framtid.

Råmaterialet finns onekligen där. ABB har starka marknadspositioner och exponering mot heta sektorer som elfordon, batterier, smarta fabriker, automatisering, förnybar energi och digitalisering. Det är trender som långsiktigt talar för en god efterfrågan. Det stundande återköpsprogrammet begränsar nedsiderisken i aktien och i verkstadssektorn tycker vi ABB är ett bra val.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ABB Ltd | Köp | 182,95 | - |

")

")