Nu börjar den kvantitativa makrostatstiken för ett troligen förskräckligt april att rullas ut. Diverse indikatorerna pekar i alla fall i den riktningen. I sammanhanget kan det därför vara intressant att titta på hur BNP-utvecklingen under årets första kvartal de facto slutligen blev för de, för börsen och svensk ekonomi, viktigaste ekonomierna.

Det ger en tydlig indikation på hur utvecklingen sett ut i länder som legat i olika fas vad avser smittspridning och karantänsåtgärder men säger också något om vart BNP-prognoser kan tänkas ta vägen nu när mer ekonomisk hårdfakta blir tillgänglig.

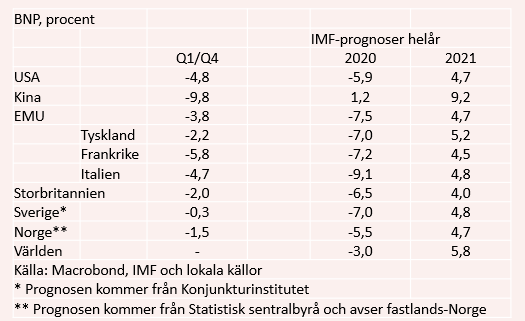

Internationella valutafondens (IMF) uppdaterade prognoser för både världen i stort och enskilda länder härrör exempelvis från mitten av april och i det uppkomna läget är det närmast att betrakta som en evighet sedan. Ändå är det en sorts benchmark för andra prognosmakare som inte har motsvarande analyskapacitet, framför allt vad gäller det internationell läget. På marginalen kan man förstås avvika från IMF:s prognoser, men större avvikelser är sällsynta om man inte gör drastiskt annorlunda antaganden.

I april-prognosen räknade IMF med att BNP-tillväxten i världen skulle sjunka med 3,0 procent 2020 men studsa upp rejält med en uppgång på 5,8 procent 2021. En BNP-nedgång med 3,0 procent kanske inte låter så mycket, sett till den drastiska uppbromsning som skett, men då ska man ha i åtanke att världsekonomin endast krympt en gång under de senaste 40 åren och det var när tillväxten landade på -0,07 procent under finanskrisen 2009. I sammanhanget förtjänar också att nämnas att IMF:s prognos bygger på att en hel del ekonomisk aktivitet återgått till det normala redan under årets andra halvår.

När det gäller BNP-utvecklingen under årets första kvartal så är det förstås inte förvånande att Kina, där smittspridningen startade och som tidigt satte in hårda karantänsåtgärder, drabbats allra hårdast med en BNP-nedgång från fjärde till första kvartalet på 9,8 procent. Mer förvånande är kanske att USA, som anses ha agerat sent, noterar en nedgång på hela 4,8 procent. Det är en större nedgång än i EMU-området.

Åt andra hållet överraskar Sverige där nedgången stannar vid 0,3 procent. En mycket måttlig nedgång i sammanhanget. En förklaring kan vara att SCB för första gången publicerade sin BNP-indikator som är deras nya snabbestimat på BNP-utvecklingen och som presenterades för första gången i samband med Corona-krisen. Tajmingen för den publiceringen är givetvis olycklig, vilket försvårare tolkningen, men Sverige hade god fart på ekonomin till mitten av mars.

Utfallen för årets första kvartal tyder i vilket fall som helst, sammantaget, på att IMF-prognoserna för 2020 kommer att behöva justeras ner. För visserligen börjar analytikernas prognoser komma ifatt verkligheten, men utfallen ligger i de flesta fall fortfarande under vad de hoppats på.

Det kanske tydligaste exemplet på detta rör amerikansk arbetsmarknad där veckosiffrorna vida överskridit analytikernas prognoser och veckosiffran över nyanmälda arbetssökande summerar till 36,5 miljoner under den senaste 8-veckorsperioden. Det skulle, grovt räknat, betyda en arbetslöshet i USA på uppemot 22 - 25 procent i dagsläget. Därmed inte så konstigt att Fed-chefen Jerome Powell i veckan uttrycket viss skepsis kring de mer optimistiska konjunkturscenariorna.

Var man ska landa i sina prognoser för 2020 och 2021 är ändå fortfarande skrivet i stjärnorna. April betraktas dessutom som en förlorad månad men det krävs nog att maj och junisiffrorna visar på en rejäl förbättring för att inte marknadsaktörerna ska bli rejält besvikna. För att det ska bli positiva överraskningar krävs sannolikt en snabb öppning av ekonomier runt om i världen. I det sammanhanget är signalerna vi nås av dessbättre lite mer upplyftande.

")