.png)

Balkongbyggaren Balco brukar sägas vara relativt konjunkturstabilt i och med att bolaget huvudsakligen vänder sig till renoveringsmarknaden. Cirka 85 procent av intäkterna kommer från bostadsrättsföreningar vars balkonger är i så dåligt skick att man måste göra något åt dem. Efterfrågan har således rätt lite att göra med nybyggen, vilket är en mer cyklisk verksamhet.

Teorin om Balcos konjunkturstabilitet får sig ett rejält test för tillfället. Bolaget klarade dock testet relativt bra i årets första kvartal. Omsättningen ökade med 19 procent jämfört med samma period i fjol. Marginalerna stärktes samtidigt och rörelseresultatet steg med 27 procent.

Vd Kenneth Lundahl skriver i sitt vd-ord att coronapandemin hittills haft en begränsad påverkan på bolaget. Projekten löper på enligt plan och alla produktionsenheter är i full drift. Orderingången i kvartalet sjönk dock med knappt 6 procent, bland annat till följd av att det varit svårt att genomföra mässor och föreningsstämmor där balkongprojekten klubbas igenom.

Ordersiffran förskönas en hel del av en stororder inom segmentet Nybyggnation. Inom Renovering föll orderingången med 19 procent medan den ökade med 120 procent inom Nybyggnation. Det var en order värd 70 Mkr till ett kryssningsfartyg som trillade in under perioden.

Den negativa påverkan var således relativt stor inom Renovering. Sannolikt rör det rör sig dock till stor del om fördröjningar. Balco jobbar aktivt med att hjälpa föreningar med att genomföra stämmor men en fortsatt negativ påverkan på orderingången inom Renovering väntas även under andra kvartalet i år.

Orderboken är fortfarande välfylld och uppgick vid utgången av det första kvartalet till 1 560 Mkr vilket var knappt 3 procent mer än för ett kvartal sedan. Kenneth Lundahl gör bedömningen att orderstocken kommer att ligga över 1,5 miljarder kronor även efter det andra kvartalet.

Omsättningen inom segmentet Renovering ökade med 25 procent medan området Nybyggnation tappade 12 procent. Marginalen var trots det stabil inom Nybyggnation medan den ökade inom Renovering.

Ett förbättrat resultat och en minskad kapitalbindning bidrog till att det operativa kassaflödet förbättrades. Justerat för leasingavtal motsvarade Balcos räntebärande nettoskuld vid utgången av det första kvartalet 0,6 gånger rörelseresultatet före av- och nedskrivningar för de senaste tolv månaderna. Det är en bra utgångspunkt och Balco väljer som så många andra bolag att slopa utdelningen för 2019 för att säkerställa en fortsatt stark finansiell position inför ett osäkert 2020.

Långsiktigt finns fortsatt stora renoveringsbehov av balkonger i fastighetsbestånden på Balcos huvudmarknader i Sverige, Norge och Danmark. Bolaget är marknadsledare i Skandinavien på balkonger och ställningen är särskilt stark på inglasade balkonger. Det är ett tillväxtområde då det skapar stora extraytor för de boende och samtidigt ger energibesparingar. Balcos balkonger beräknas med två servicetillfällen ha en livslängd på hela 90 år. Bolaget kan även erbjuda amorteringstider på 70 år vilket gör investeringsbeslutet lättare för bostadsrättsföreningar.

Sverige står för drygt halva omsättningen i Balco medan Norge och Danmark tillsammans svarar för ytterligare drygt 30 procent. Resterande 15 procent är fördelat över Finland, Tyskland, Storbritannien och Nederländerna.

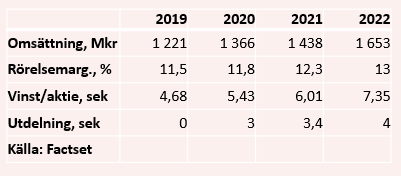

Balco har som målsättning att öka omsättningen med minst 10 procent om året med en rörelsemarginal på 13 procent. Sedan börsintroduktionen i slutet av 2017 har den årliga tillväxten snittat 15 procent och lönsamheten har stadigt förbättrats. Ifjol landade rörelsemarginalen på 11,5 procent och de analytiker som bevakar bolaget räknar enligt databasen Factset med att den når 13 procent år 2022.

Med en välfylld orderbok och generellt långa ledtider i projektbaserad verksamhet som Balcos är det först under 2021 som analytikerna väntar sig en dämpad tillväxt. Under 2020 ligger snittprognosen på 12 procents ökad omsättning och en vinsttillväxt på 16 procent. Under 2021 väntas däremot omsättningen öka med bara 5 procent och vinsten per aktie med 10 procent.

Snittprognoserna för vinst per aktie ger i dagsläget p/e-tal på 17,3 respektive 15,6.

Utdelningen för 2019 slopas som sagt men för de båda närmaste åren väntas direktavkastningar på 3,2 procent respektive 3,6 procent.

Balco-aktien rasade 40 procent från slutet av februari till slutet av mars i år. Kursen hade dubblats under de föregående tolv månaderna och många hade fina vinster att plocka hem när börsraset inleddes. Återhämtningen från bottennivåerna har dock varit stark och räknat från årsskiftet är kursen för tillfället mer eller mindre oförändrad.

Balco är inte ensamt inom byggsektorn om att ha klarat det första kvartalet bra. Byggprojekten har åtminstone i Sverige kunnat löpa på mer eller mindre opåverkade under coronapandemin. Det är dock lite oroande att orderingången dyker så pass kraftigt i segmentet Renovering för Balco. Förhoppningsvis rör det sig som sagt om förskjutningar snarare än bortfall. Det är dock lätt att tänka sig att många bostadsrättsföreningar blir mer försiktiga under en period om konjunkturen påverkas kraftigt negativt under 2020.

Renoveringar går dock inte att skjuta på särskilt länge och med låga räntor och attraktiva finansieringslösningar bör inte efterfrågan påverkas allt för negativt. På något års sikt är tillväxtutsikterna fortsatt ljusa och med en välfylld orderbok och stabila finanser bör Balco klara av även 2020 bra. Vi tycker fortsatt att aktien är köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Balco Group | Köp | 92,60 | - |

")

")