Inför att inköpschefsindexen för april började rullas ut i inledningen av veckan fanns stora farhågor om riktiga katastrofsiffror. Tyvärr har dessa farhågor till stor del besannats men marknadsreaktionerna har ändå varit förhållandevis måttliga, även om konjunkturoron fått sig lite extra påspädning. Eftersom mycket av nedgångarna i inköpschefsindexen var väntad får en hel del av de turbulens som ändå uppstått under veckan hänföras till den allt mer hårdnande tonen mellan USA och Kina.

Den amerikanska administrationen, med president Trump och utrikesminister Pompeo i spetsen, har anslagit en allt tuffare linje mot Kina när man hävdar att corona-smittan härstammar från ett laboratorium i Wuhan. Några bevis har ännu inte presenterats men farhågan är ändå att en upptrappad konflikt mellan USA och Kina ska påverka den ekonomiska återhämtning som de flesta av oss hoppas på.

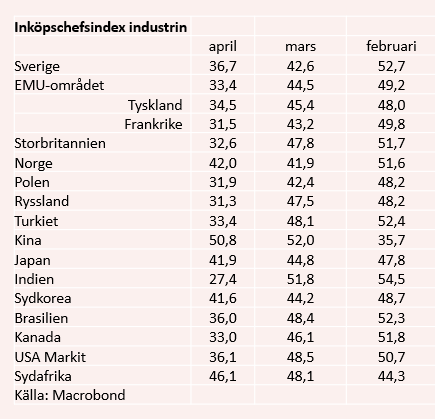

Utgångsläget är redan dystert så det räcker och inköpschefsindexen för april bekräftar bilden av en global ekonomi som går mot en rejäl svacka.

Det globala industriindexet närmar sig nu nivåerna från finanskrisen 2008. I sammanhanget förtjänar det dessutom att nämnas att Kina, som fått lite bättre fart i industrin och har ett inköpschefsindex som ligger över 50-nivån, bidrar till att hålla upp nivån på det globala inköpschefsindexet för industrin. Exklusive Kina ligger inköpschefsindexet i princip på samma nivå som under finanskrisens dagar.

.png)

Den svenska industrin har förstås inte undgått att drabbas rejält men här ligger industriindexet ändå något över nivåerna i Europa i stort och i nivå med det amerikanska industriindexet (Markit). Risken är dock uppenbar att vi får se fortsatt dystra siffror framöver då indexet över orderingången föll till 25,2, vilket är något lägre än under finanskrisens dagar, och att indexet över planerad produktion de kommande sex månaderna föll till rekordlåga 25,0. Då ska man komma ihåg att 50 markerar gränsen mellan tillväxt och nedgång.

De karantänåtgärder som satts in i stora delar av världen väntades dessutom drabba tjänstesektorerna hårdare än industrin. En farhåga som besannats med råge. Här är det i princip katastrofsiffror och nya dystra bottenrekord över hela linjen.

.png)

Något globalt sammanväg index har ännu inte presenterats men det är knappast någon vild gissning att det blir ett nytt bottenrekord med stor marginal, eftersom tjänsteindexen i huvudsak ligger på nivåer som framstår som smått absurda och i det närmaste otänkbara innan corona-krisen slog till. Extra hårt drabbade är tjänstebranscherna i Europa - med ett undantag.

Det undantaget är dessbättre Sverige och även om ett tjänsteindex på 39,0 i normalfallet inte är något att yvas över så tyder det i alla fall på att delar av tjänstesektorn inte drabbats av totalt tvärstopp.

Men det finns tyvärr en teknikalitet att ta hänsyn till och det är att leverantörernas leveranstider gått upp rejält. Detta delindex ingår i det sammanvägda tjänsteindexet och ett högre värde betraktas i normalfallet som att aktiviteten i ekonomin går upp. Så är det förstås inte den här gången, men även med denna faktor inräknat så har tjänstesektorn i Sverige klarat sig bättre än kollegorna i övriga Europa och USA.

Vi väljer att tolka detta positivt och som ett tecken på Sveriges mindre omfattande begränsningar på befolkningen haft vissa positiva effekter. Förhoppningsvis ska det i förlängningen betyda att även sysselsättningsnedgången begränsas – även om den givetvis även här blir mycket smärtsam - och att svenska företag ligger lite bättre till när ekonomierna i världen så sakteligen börjar öppnas upp. Processen att växla upp aktivitetsnivån borde i alla fall gå något lättare.

SEB ligger, i sin färska prognos, på ungefär samma linje. Visserligen räknar bankens analytiker med att svensk BNP backar med 6,5 procent i år. Det är bättre än de -11,6 som väntas i Storbritannien, -och -9,6 i EMU-området. USA väntas ligga mer i paritet med Sverige med en nedgång som begränsas till 6,5 procent, även om arbetslösheten toppar på 17 procent.

")