Dometic-aktien tillhör de hårdast drabbade i coronapandemins spår. Kursen var inför bolagets rapport för det första kvartalet ned dryga 40 procent sedan årsskiftet.

Dels var värderingen hög när krisen slog till och dels oroas aktiemarknaden för bolagets finansiella situation. Skuldsättningen var relativt hög i början av året och med förväntningar om kraftigt fallande resultat i år har det spekulerats om att en nyemission kan behövas för att återställa finansiell balans i bolaget.

När Dometic presenterade sin rapport för årets första kvartal hamnade mycket fokus därför kring vd Juan Vargues kommentarer. I sitt vd-ord skriver han att Dometic ingått ett uppdaterat finansieringsavtal med sin bankgrupp och att den nuvarande bedömningen är att detta ska täcka behoven under de kommande fyra kvartalen.

Han konstaterar dock samtidigt att det är svårt att förutsäga hur situationen kommer att utvecklas under de kommande månaderna. Det andra kvartalet kommer att se en väsentligt negativ påverkan på försäljning och lönsamhet då huvudmarknaderna varit nedstängda under åtminstone april.

Dometic nämner inte själva i rapporten hur man ser på möjligheten att starta upp produktion igen. En av bolagets viktigaste kunder, amerikanska Thor Industries, meddelade dock för en vecka sedan att en del produktion i Europa redan var igång och att man avsåg att starta upp resten under april månad.

I Nordamerika är Thors plan att återstarta produktionen 4 maj vilket även konkurrenten Winnebago tidigare meddelat att man har som plan. Winnebago har redan återstartat produktionen av fritidsbåtar i Nordamerika.

Efter ett större förvärv i slutet av 2017 är fritidsbåtar ett viktigt segment för Dometic, framför allt i region Americas där marinsegmentet utgör cirka 40 procent av omsättningen. I region EMEA är andelen klart lägre, knappt 15 procent.

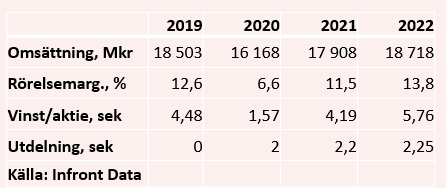

Den nordamerikanska marknaden svarar för runt hälften av omsättningen i Dometic. Efter många år med en stark marknad för husbilar blev 2019 klart tuffare. Handelskriget mellan USA och Kina bidrog till det och organiskt föll Dometics omsättning i region Americas med 11 procent.

Läget har inte förbättrats under första kvartalet i år. Organiskt föll omsättningen med 17 procent och det justerade rörelseresultatet rasade med 64 procent.

Region EMEA står för cirka 40 procent av omsättningen inom Dometic och regionen klarade sig bättre under 2019 med en underliggande tillväxt på -1 procent. Första kvartalet i år slutade med ett organiskt säljtapp på 12 procent men rörelseresultatet klarade sig betydligt bättre än i region Americas. Justerat för engångsposter föll det med 10 procent.

Sammantaget rapporterade Dometic ett justerat rörelseresultat i det första kvartalet som var nästan en tredjedel lägre än för ett år sedan. Utfallet var 13 procent lägre än Infronts snittprognos inför rapporten. Vinst per aktie var dock några ören högre än väntat.

Det andra kvartalet kommer sannolikt att bli enormt svagt men frågan är vad som händer på medellång sikt. Å enda sidan kommer utlandsresor sannolikt att förbli svåra att genomföra under en stor del av åtminstone 2020. Intresset för att semestra på hemmaplan lär således öka och det gynnar Dometic.

Å andra sidan kommer många också att vara oroliga för sina jobb och sin ekonomiska framtid vilket knappast lär gynna nyförsäljning av dyra husbilar och båtar. Det är dock inte bara nyförsäljning som driver efterfrågan för Dometic. Eftermarknadsaffären (reservdelar, utbyten och service) utgör drygt 40 procent av omsättningen och den borde rimligtvis klara sig bättre.

Hur balansen mellan positiva och negativa krafter kommer att spela ut under de närmaste åren är förstås väldigt svårt att säga. De analytiker som bevakar Dometic har för tillfället enligt Infront Data en snittprognos för årets omsättning på -13 procent jämfört med i fjol. Vinst per aktie väntas falla med 65 procent.

För 2021 är prognosen en tillväxt på översta raden på 11 procent och en förbättring av vinst per aktie med 167 procent, nästan tillbaka till 2019 års nivå.

P/e-talen för 2020 och 2021 ligger för närvarande på 35,0 respektive 13,1.

Den föreslagna utdelningen för 2020 har slopats. För de båda närmaste åren räknar analytikerna i snitt med direktavkastningar på 3,6 procent respektive 4,0 procent.

Beskedet att Dometic säkrat finansiering för det kommande året var en stor lättnad för aktiemarknaden och efter en lite trevande start tog aktien ett glädjeskutt. Samtidigt är detaljerna kring det nya finansieringsavtalet knapphändiga och osäkerheten kring framtiden stor vilket gör det lite svårt att värdera beskedet fullt ut. Risken för en nyemission har hur som helst minskat vilket så klart är positivt för aktien.

I den positiva vågskålen hamnar även den kraftiga kursnedgången hittills i år. En hel del dåliga nyheter har prisats in vid det här laget och på normaliserade vinster är värderingen om inte låg så åtminstone betydligt mindre hög än de var för bara några månader sedan.

Negativt är dock det faktum att cirka 60 procent av omsättningen är beroende av nyförsäljning av husbilar och fritidsbåtar till konsumenter. Den typen av efterfrågan kan helt försvinna över en natt vilket också är orsaken till att exempelvis personbilstillverkare och bostadsutvecklare som regel värderas rätt lågt. Efterfrågan är helt enkelt väldigt cyklisk och instabil.

I förväntningarna för 2021 ligger en nästan helt v-formad återhämtning och risken är att estimaten är allt för optimistiska. Konjunkturen kommer inte att vara stark framöver och många lär tänka till en extra gång inför större investeringar.

De långsiktiga utsikterna för Dometic känns fortfarande intressanta men osäkerheten inför de närmaste åren är stor. Vi väljer därför att ligga kvar med en neutral rekommendation åtminstone ett kvartal till.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dometic Group | Neutral | 59,52 | - |

")