Enligt statistik från Morningstar var 2010 det senaste året då aktivt förvaltade fonder som grupp hade positiva nettoinflöden. Det har förvärrats de senaste åren och toppen kom 2017 då aktivt förvaltade fonder hade negativa utflöden på 373 miljarder dollar. Samma år hade indexfonder och börshandlade fonder (ETF:er) nettoinflöden på 577 miljarder dollar.

2019 ser ut att bli ännu ett dystert år för aktivt förvaltade fonder. Det skrev jag om tidigare i ”Fortsatta flöde från aktiva aktiefonder”. I år har världens investerare plockat ut 327 miljarder dollar från aktivt förvaltade aktiefonder. Drygt 138 miljarder dollar av dessa summor har omallokerats till billiga börshandlade fonder och indexfonder, enligt statistik från BofA Merrill Lynch.

De stora indexförvaltarna ser ut att bli fortsatta vinnare och marknadsledarna växer sig allt större. Trenden har hjälpt Blackrock och Vanguard att utvecklas till fondbranschens två största och mest inflytelserika spelare. Båda har en lång historik inom passiv förvaltning. Vanguard är pionjären för indexförvaltning.

Inom Blackrock är det den snabbväxande iShares ETF-delen som stått för tillväxten. De stora inflödena har gjort att Blackrocks totala tillgångar nu nått till rekordnivån 7 000 miljarder dollar.

Samtidigt har stora nettoinflöden hjälpt det Pennsylvania-baserade fondbolaget Vanguard att behålla titeln som världens snabbast växande fondförvaltare under sju år i rad. Vanguard är idag världens nästa största fondbolag med totala tillgångar på 5,9 miljarder dollar.

Det stora inflödet av kapital till passiva investeringar har ökat konkurrensen inom börshandlade fonder. För efter Blackrock och Vanguard är det ett getingbo av spelare. Konkurrenterna är många: State Street, Charles Schwab, DWS (Deutsche Banks kapitalförvaltnings avknoppning), franska Lyxor, UBS och Amundi för att nämna de viktigaste.

Konkurrens har skapat ständig prispress och allt lägre avgifter på det förvaltade kapitalet. Det är något som gynnat investerarna som har fått allt lägre avgifter. En prispress som skapar allt större efterfrågan på billig passiv förvaltning. Det smittar av sig på hela fondindustrin.

När de aktivt förvaltade fondbolagen tvingas att sänka sina förvaltningsavgifter, minskar vinstmarginalen. Den trenden anses skynda på konsolideringsprocessen på den den globala fondmarknaden för aktivt förvaltning. Samtidigt grundas allt färre nya fonder och fondbolag, och nedläggningstakten är högre än på länge bland fonderna.

Anledningen är enkel: det är mer regelverk och dyrare att bedriva fondförvaltning idag än för fem till tio år sedan. Det ger drivkraften att få verksamheten större. Förvärv är ett snabbt och effekivt sett att öka verksamheten. Större förvaltade volymer ger bättre förutsättningar att upprätta hålla vinstmarginalerna. Och i vissa fall handlar det om att få in kompletterande kompetens.

I takt med forsatta nettoutflöden, ökade regleringar och prispress, så har flera noterade aktiva förvaltare haft en ganska skral kursutveckling. Att oberoende aktiva kapitalförvaltare har blivit billigare på börserna är något som gynnar konsolideringsprocessen.

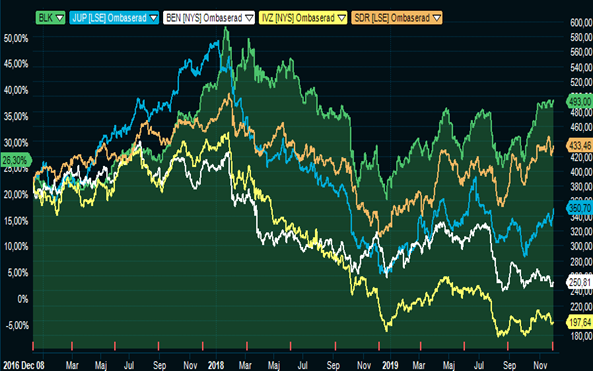

Blackrock har haft klassens bästa avkastning de senaste två åren. De aktiva förvaltarna Jupiter, Schroeder, Franklin Resources och Invesco har halkat efter.

(Värt att notera är att Vanguard inte är börsnoterat utan ägs av investerarna i fonderna. Överskottet återbetalas till investerarna i form av lägre förvaltningsavgifter.)

På den internationella arenan har fondbolagssammanslagningarna för aktiva förvaltare varit många och stora. Spelplanen förändras snabbt och det gäller på båda sida Atlanten.

Stora banker som Goldman Sachs har varit aktiva och förvärvat fondbolag för att bli större och få en bättre diversifiering från den traditionella investmentbanken. Den största fusionsivern hittar vi bland de mindre och mellanstora aktörerna.

Den största affären på den amerikanska fondmarknaden i år är Invescos köp av rivalen Oppenheimer Fonder. Samtidigt har många medelstora och anrika brittiska aktiva kapitalförvaltare hittat nya ägarkombinationer de senaste åren. En av de största är sammanslagningen mellan Standard Life och Aberdeen Asset Management, följt av kombinationen Janus Capital och Henderson Global Investors.

Om det varit ett antal tuffa år för aktivt förvaltade fonder på den amerikanska marknaden så har Stockholmsbörsen varit en relativt bra plats att skapa aktiv avkastning på. Trots det har konsolideringsvågen kommit till både Norden och Sverige.

Den omfattande omdaningen av PPM:s fondtorg har sannolikt varit ytterligare en katalysator för konsolidering och omstrukturering av fondbranschen i Sverige.

Senast var det Carnegie Fonder som köpte Alfred Bergs svenska fonder och förvaltning av den franska huvudägaren BNP Paribas. En affär på totalt 10 miljarder i fondkapital.

East Capital är ett annat fondbolag som varit aktiva på förvärvssidan de senaste åren, med köpen av fondbolagen Monyx och Insider Fonder. Deras senaste affär var hedgefondsbolaget Adrigo Asset Management som förvärvades i början på november.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")