.png)

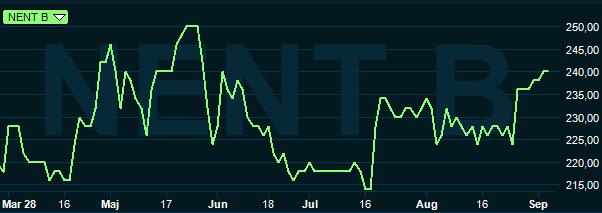

Nordic Entertainment Group, Nent, har haft en svajig men trots allt godkänd utveckling sedan bolaget skiljdes av från MTG. Första dagens handel i slutet av mars i år stängde B-aktien på cirka 220 kronor. Idag handlas den till 240, en uppgång på 9 procent. Ingen raketutveckling men bättre än börsen som helhet under samma period.

Halvårsrapporten i somras gjorde sitt till för att lugna aktiemarknaden och utvecklingen sedan dess har varit bra. Det justerade resultatet backade visserligen jämfört med i fjol, men det var också väntat givet att Nent måste bygga upp administration som eget bolag. Ser vi enbart till affärsområdena ökade de resultatet med 5 procent.

Reklam svarar för 26 procent av de totalt intäkterna för Nent och det har funnits en oro på aktiemarknaden för vad spelbolagens minskade reklaminköp ska innebära. Dessa har dragit ned på sin marknadsföring i spåren av skärpt reglering av den svenska spelmarknaden. Effekten visade sig dock inte vara enorm.

Totalt sett backade reklamintäkterna med 3 procent. Mycket av det beror dock på att Nent ifjol hade ishockey-VM vilket man inte hade i år. Spelbolagens andel av reklamintäkterna sjönk till 21 procent från 24 i årets första kvartal.

Vd Anders Jensen teori är att Nents generellt starka position inom sport gör att spelbolagen fortfarande söker sig till bolagets kanaler. Underliggande beskrev han efterfrågan som stabil och han förutsåg inga stora förändringar på reklamsidan under andra halvåret.

Nent bidrar själva till att allt färre tittar på så kallad linjär-tv och istället väljer olika strömmade alternativ. Bolagets guldägg inom strömmad tv är Viaplay och det är där Nent lägger det mesta av sitt krut. Konkurrensen är hårdast tänkbara från internationella bjässar som Netflix, HBO och Discovery men Viaplay klarar sig hittills bra.

Antalet Viaplay-abonnenter ökade med 65 000 stycken i det andra kvartalet som annars brukar vara svagt till följd av att många fotbollsligor slutar under våren. Den oväntat starka siffran gör att Nent höjer sin helårsprognos för antalet nya Viaplay-abonnenter med 25 procent till 250 000. Det kan jämföras med fjolårets facit på 170 000 nya abonnenter.

Abonnemang är den största intäktskällan inom Nent och den svarar för cirka 60 procent av omsättningen. Tillväxten på det området var 8 procent i det andra kvartalet.

Viaplays framgångar bygger till stor del på att man sitter på attraktiva sporträttigheter. Det har visat sig vara en effektiv inkörsport för att nå ut till nya abonnenter och kunderna är beredda att betala en hel del för att följa sina favoritlag. Rättigheterna till Premier League och Champions League i fotboll är enormt dyra men värda sin vikt i guld för Nent.

Konkurrensen lär inte dämpas de kommande åren då inträdesbarriärerna på tv-marknaden minskat kraftigt i och med utvecklingen mot strömmat. Nya aktörer i form av teknikjättar som Apple och Amazon har också gett sig in på marknaden.

Till viss del kan Nent gynnas av att vara en lokal spelare då de globala bjässarna har lättare att gå med på samarbeten med en lite aktör på en begränsad marknad. Nent har redan ett antal samarbetsaavtal idag. I det långa loppet är det dock en vansklig strategi att som Nent idag vara nästan helt beroende av externa faktorer som sporträttigheter och samarbeten.

Nent har rätten till Premier League innevarande säsong och två till, så någon omedelbar ko på isen är det inte. Nästa förhandling ligger ett par år bort. Champions League har bolaget till 2021. Nent satsar nu också hårt på produktion av eget innehåll. Affärsområdet Nent Studios producerar egna tv-serier åt bolaget och målsättningen är att 20 nya produktioner ska ha premiär varje år.

Aktiemarknaden gav som sagt tummen till Nents halvårsrapport. Vinstprognoserna för innevarande år har petats upp en bit efter rapporten. Snittprognosen för årets vinst ligger för närvarande på 17,25 kronor per aktie.

För de båda kommande åren räknar analytikerna med stabila marginaler vilket gör att vinsterna ökar ungefär i linje med omsättningstillväxten. Snittprognoserna för vinst per aktie för åren 2020 och 2021 ligger enligt databasen Factset på 18,35 kronor respektive 19,27 kronor. Med dagskursen kring 236 kronor innebär estimaten p/e-tal på 13,1 respektive 12,5.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 14 568 | 15 644 | 16 419 | 17 141 |

| Rörelsemarg., % | 10,6 | 10,0 | 9,9 | 10,0 |

| Vinst/aktie, sek | 19,18 | 17,25 | 18,35 | 19,27 |

| Utdelning, sek | 6,50 | 7,04 | 7,66 | 8,16 |

| Källa: Factset |

Justerat för skuldsättning värderas rörelsen till 12,6 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i Nent-aktien väntas de närmaste åren uppgå till 2,9 procent respektive 3,2 procent.

Dagens värdering känns rimlig givet det osäkra läge som tv-marknaden befinner sig i. Nent och Viaplay har hittills navigerat de stormiga vattnen bra, men på medellång sikt kan förutsättningarna förändras radikalt. Det finns många extremt penningstinna aktörer därute som alla vill stärka sina marknadspositioner. Framför allt lär kampen om sporträttigheterna förbli stenhård.

Nent jobbar som sagt hårt för att minska beroendet av sporten genom att pumpa ut stora mängder egna produktioner. Hittills har man dock inte ett serie-utbud som skulle väga upp en eventuell förlust av någon av de tunga sporträttigheterna.

Det är kostsamt att skapa tillväxt på dagens tv-marknad och Nents vinsttillväxten väntas ligga kring 6 procent om året de närmaste åren. Direktavkastningen är ok, men inte imponerande på dagens Stockholmsbörs. Sammantaget tycker vi inte riktigt att potentialen i aktien känns tillräckligt stor för att väga upp den underliggande risken i marknaden. Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Viaplay Group B | Neutral | 240,00 | - |

")

")