Världens största lyxvarukonglomeratet LVMH lägger bakom sig ett andra kvartal med stabil underliggande tillväxt. Bolaget redovisar bara siffror vid halv- och helårsskiften. Däremellan lämnar bolaget endast försäljningssiffror kvartalsvis.

Efter starka försäljningssiffror det första kvartalet hade förväntningarna skruvats upp, men LVMH lyckades leverera bättre än väntad försäljning och man nådde för första gången upp till 25,1 miljarder euro i försäljningsintäkt. Marknadens förväntningar låg på 24,8 miljarder euro.

Organiskt rapporterade LVMH en försäljningsökning på 12 procent, justerat för positiva valutakursförändringar på 3 procentenheter blev försäljningsökningen hela 15 procent. Vissa prishöjningar och tydliga volymökningar bidrog till försäljningsuppgången.

Underliggande ökade försäljningen mest på marknader i Asien exklusive Japan, med 18 procent i kvartalet. Det var en viktig ökning, då marknaden varit särskilt orolig för handelskriget mellan USA och Kina, samt att en generellt lägre ekonomisk tillväxt i Kina skulle minska efterfrågan för LVMH:s produkter.

Men även på mer mogna marknader, i Nordamerika och Europa, ökade försäljningen organiskt med 8 procent respektive 13 procent. I Europa kom stora delar av tillväxten från Frankrike.

Av LVMH:s fem affärsområden är det Mode & Lädervaror samt Viner & Spritdrycker som genererar de största resultaten. Området Viner & Spritdrycker hade en organisk tillväxt i det andra kvartalet på 6 procent. Lönsamheten var stabil och totalt sett ökade det justerade rörelseresultatet med 6,3 procent.

Överlägset bäst resultatutveckling i kvartalet hade området Mode & Lädervaror som också är det klart viktigaste affärsområdet. Det levererade hela 61 procent av det samlade rörelseresultatet under det första halvåret i år.

Det justerade rörelseresultatet ökade med hela 17 procent jämfört med i fjol. Den underliggande tillväxten var knappt 18 procent och lönsamheten förbättrades kraftigt. Efterfrågan på Louis Vuitton and Christian Dior-produkter var den starkast bidragande orsaken till resultatförbättringen för affärsområdet.

Området Selektiv detaljhandel rapporterade också ett starkt resultat. Organiskt ökade omsättningen med dryga 8 procent och lönsamheten steg betydligt. Rörelseresultatet ökade hela 17 procent. DFS som är en återförsäljare av tax-free produkter på flygplatser stack ut med en överraskande stark försäljning.

Sammantaget blev som sagt LVMH:s rörelseresultat i kvartalet något lägre än väntat. Men det var första gången som LVMH:s rörelseresultat nådde över 5 miljarder euro. Rörelsemarginalen blev också lägre än väntat. Till stor del beror det på att på tuffa jämförelsetal. Under fjolårets första halvår spelade bolagets valutasäkringar in. De var ovanligt lyckosamma och svåra att upprepa.

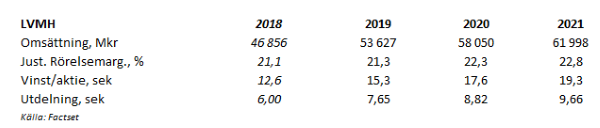

För 2019 väntas en vinst per aktie på 15,30 euro, vilket motsvarar en ökning med 21 procent. Nästa år väntas ett lyft på dryga 15 procent till 17,60 euro per aktie. Förbättrad underliggande lönsamhet väntas vara drivkraften. Snittprognosen för 2021 är en vinst per aktie på 19,30 euro.

P/e-talen för 2020 och 2021 ligger i skrivande stund på 21,6 respektive 19,7. Det är p/e-tal som är i nivå med övriga bolag i sektorn. Historiskt har aktien har handlats till p/e 30 när den varit som dyrast och p/e 20 som lägst. På årets vinst är p/e-talet 25.

Värderingen beror till stor del på bolagets starka marknadspositioner, inte minst på tillväxtmarknader, och en stabil efterfrågan hos många nyrika asiater. Bolaget väntas dessutom ha möjlighet att förbättra lönsamheten under kommande år. Och då LVMH är marknadsledare bör de ha en premiumvärdering mot sektorn i stort.

Direktavkastningen i LVMH-aktien väntas till 2,3 procent respektive 2,5 procent de närmaste åren, och bolaget delar ut 50 procent av vinsten.

LVMH-aktien har stigit kraftigt i år och kursen hade före halvårsrapporten stigit med 48 procent. Med en hög värdering finns inte utrymme för några besvikelser. Det till trots var reaktionen på den marginella resultatmissen i det andra kvartalet ganska liten.

Utsikterna ser fortsatt goda ut. Bernard Arnoult som är bolagets huvudägare och ordförande sa i samband med halvårsrapporten, att LVMH ser med tillförsikt på det andra halvåret. Man tror att LVMH kommer att fortsätta sin inslagna väg att fortsätta stärka koncernens varumärken och fortsätta vara global marknadsledare.

LVMH är inte marknadsledare av en slump. Den hårda konkurrensen på marknaden lär inte försvinna och LVMH kommer att behöva fortsätta jobba med sälj- och marknadsföringsinsatser, lansera nya produkter och bredda sig till nya marknader. Samtidigt måste man ha kvar sitt adelsmärke som är ett synnerligen tydligt kostnadsfokus.

Det är tydligt att LVMH:s strategi att fokusera och modernisera mycket av bolagets produkter för att det ska tilltala den nya köpstarka millenialsgruppen bär frukt. Millenials är kunder födda tidigt 80-tal till tidigt 2000-tal, en grupp som blir allt köpstarkare.

Det är en viktig satsning och inte minst ser vi den från svenskt håll Alicia Vikander som är en av tre skådespelerskor som nu gör reklam för nya Louis Vuitton-väskor mot just Millenials.

Och man måste fortsätta göra strategiska och marginalförbättrande förvärv. Någon man historiskt varit riktigt bra på. Några viktiga förvärv som bolaget nyss har gjort är Chateau du Galoupet, en topproducent av roséviner, samt hotellgruppen Belmond.

I mitten på juli så köpte LVMH en minoritetsandel i Stella McCartney´s varumärke. Det är mer ett strategiskt köp då Stella McCharney tidigare varit knuten till den största konkurrenten Kering, det kommer dock bara att ge en begränsad effekt på LVMH:s resultat.

Vi tycker fortfarande att LVMH, vid sidan av Ferrari, är det bästa alternativ för den som vill exponera sig mot lyxsegmentet på börsen.

Moet Hennessy Louis Vuitton har goda förutsättningar att trots ett allt mer oroligt konjunkturläge leverera god tillväxt och förbättrad lönsamhet framöver. Vi behåller därför vår köprekommendation.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som

kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| LVMH Moet Hennessy Louis Vuitton | Köp | 351,73 | - |

")