.png)

First North-listade AdCityMedia (ACM) är ett litet bolag som är verksamt inom utomhusreklam. ACM börsnoterades i slutet av 2015 och har ett börsvärde på omkring 220 Mkr.

Anders Axelsson, bolagets VD och medgrundare, är största ägare med omkring 30 procent av de utestående aktierna. Totalt äger insiders drygt 40 procent av bolaget. Verksamheten är indelad i två affärsområden:

Media, där ACM säljer annonsytor på digitala storbildskärmar, vepor och billboards. Annonsytorna är främst digitala och ägs dels själva, dels genom partnerskap med fastighets- och butiksägare. Affärsområdet står för cirka 75 procent av omsättningen och har en bruttomarginal på 60-70 procent.

Retail Tech är en konsultverksamhet där ACM hjälper kunder inom butikshandeln att etablera skärmar och vepor. Skillnaden i jämförelse med Media är alltså att ACM inte säljer någon annonsyta, utan man hjälper endast kunderna att etablera sina egna ytor. Bruttomarginalen i detta affärsområde är omkring 30 procent och försäljningen har historiskt sett varit väldigt slagig.

Under de senaste åren har marknaden för utomhusreklam i Sverige vuxit kraftigt. Enligt branschorganisationen Sveriges Mediabyråer har tillväxten de tre senaste åren varit cirka 15 procent per år. ACM främst är verksamma inom digital utomhusreklam som framöver spås växa med cirka 8 procent per år.

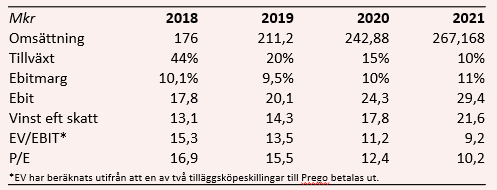

De fördelaktiga marknadsförutsättningarna har bidragit till att ACM har kunnat växa kraftigt under de senaste åren, och ett antal förvärv har dessutom genomförts som stärkt tillväxten ytterligare. Sedan börsnoteringen 2015 har ACMs årliga intäkter ökat från knappt 54 Mkr till cirka 175 Mkr i fjol. Under 2018 växte omsättningen totalt med 44 procent, varav 25 procent var organiskt. Dessa siffror är såklart starka, men ett stort problem är att lönsamheten inte alls har hängt med. Trots den starka tillväxten var rörelseresultatet på 17,5 Mkr (17,7) i stort sett oförändrat.

Det motsvarar en rörelsemarginal på omkring 10 procent och är förvisso ingen dålig siffra. Konkurrenten JCDeceaux har under de senaste 10 åren haft en genomsnittlig rörelsemarginal på omkring 10 procent. JCDeceaux har dock en betydligt större exponering mot analoga annonsytor som har sämre marginaler bruttomarginaler, så skalbarheten och möjligheten att höja marginalerna i ACM bör vara god. Exempelvis hade ACM under 2016 och 2017 en rörelsemarginal omkring 15 procent. Försämringen i fjol verkar framförallt vara ett resultat av nyanställningar och förvärv med en marginalutspädande effekt. Om marginalen går att höja återstår att se.

Årets första kvartal visade inte några direkta tecken på förbättring. Tillväxten var 19 procent men endast 1 procent organiskt, och rörelseresultatet minskade till 2 Mkr (2,6). Den svaga utvecklingen förklaras främst av att försäljningen i Retail Tech sjönk med 46 procent (!). Det framstår givetvis som illa men det hör lite till affärsområdets slagiga natur. Under de flesta kvartal sker det stora kundprojekt, men i avsaknad av sådana blir försäljningen knaper. Omsättningen i Retail Tech har historiskt sett återhämtat sig från liknande kvartal, så den svaga utvecklingen är inte överdrivet oroande. Omsättningen i Media växte organiskt med 18 procent, vilket är klart godkänt.

Det norska dotterbolaget Prego – som förvärvades förra sommaren och som främst sysslar med analog marknadsföring – var kanske första kvartalets höjdpunkt. Omsättningen växte med hela 88 procent och utgjorde under kvartalet en dryg fjärdedel av koncernens totala intäkter. Pregos lönsamhet särredovisas inte men utifrån den information som tidigare delgivits är den troligtvis relativt låg. ACMs strategi är att allt mer digitalisera Pregos utbud, och av tillväxten att döma har det hittills fungerat bra.

Positivt är också att ACM sedan kvartalets utgång har vunnit två större avtal. Det ena är ett avtal med Ica som uppges vara värt 10-25 Mkr årligen under två år, och ska börja generera intäkter under det fjärde kvartalet i år. Det andra är ett avtal med Voi och Stockholms stad som ger ACM rätten att sälja reklamytor på de hyrcyklar som Voi snart ska rulla ut i Stockholm. Något exakt ordervärde specificeras inte, men avtalet uppges vara en “game changer” enligt ACMs VD Anders Axelsson. Avtalet har dock överklagats av Mafina - som konkurrenten Clear Channel är en partner till - men i bästa fall kommer det att börja generera intäkter i mitten av 2020. Intressant är också att JCDeceaux valde att inte lämna något anbud (mer läsning om det exempelvis här) så det finns vissa oklarheter kring hur bra avtalet egentligen är.

ACM har också meddelat att de har för avsikt att knoppa av dotterbolaget Starcorp under hösten. Starcorp säljer ett affärssystem för utomhusreklam som ACM utvecklat sedan 2006 och själva använder. Förhoppningen är att försäljningen av affärssystemet till externa kunder ska ta fart. Potentialen uppges vara ”global”. Några saker är kända om avknoppningen:

Innan Starcorp knoppas av har ACM för avsikt att kapitalisera bolaget med 15-20 Mkr. Hur bolaget ska finansieras har dock inte kommunicerats än.

Under 2018 påverkade Starcorp kassaflödet i ACM negativt med cirka 4,5 Mkr, rörelseresultatet negativt med cirka 1 Mkr, och hade inga betydande externa intäkter. Det finns dock ett mindre avtal med ett danskt mediebolag.

Vid första kvartalets utgång arbetade sex personer på bolaget.

Starcorp är alltså ett väldigt litet bolag och potentialen är svårbedömd. Starcorps eventuella värde synliggörs inte som en del av ACM (i nuläget tynger Starcorp endast kassaflödet och resultatet) men vi förstår inte varför det är så brådskande att dela ut bolaget. Vi kan inte tänka oss att Starcorp i dagsläget skulle värderas till mer än ett fåtal miljoner, och kassaflödesgenereringen i ACM är stark och skulle kunna fortsätta finansiera utvecklingsarbetet. Kortsiktigt kanske en avknoppning synliggör värden, men vi är tveksamma till att det är en bra strategi långsiktigt.

Trots vår grinighet kring Starcorp, och trots de frågetecken som finns kring skalbarheten i annonsaffären, är vi i grunden ganska positiva till ACM. Vissa av problemen verkar vara av tillfällig natur och avknoppningen av Starcorp bör höja lönsamheten, men värderingen är relativt låg och även utan någon större marginalexpansion kanske aktien går att räkna hem.

Risken är dock att den dystra marginaltrenden håller i sig, och jämförelsesiffrorna för Q2 framstår dessutom som rätt tuffa. Reklammarknaden är dessutom urstark – se bara på all spelreklam. Borde inte ACM tjäna mer pengar nu? Hur står sig ACM om reklammarknaden försämras?

ACM är ett intressant bolag men vi tycker att det finns lite för många frågetecken i dagsläget. Här och nu blir rådet därför, med viss tvekan, att avvakta.

")

")