.png)

Saab-aktien har fortfarande inte återhämtat sig efter chocken i höstas då bolaget aviserade en nyemission på 6 miljarder kronor. Kursen står fortfarande 30 procent lägre än innan det beskedet. Att Saab behövde fylla på kassan var oväntat givet den starka medvind bolaget seglat i de senaste åren.

Det allt mer försämrade säkerhetsläget i världen och USA:s president Donald Trumps upprepade attacker på Nato har fått investeringarna i försvarsmateriel att öka kraftigt. Saab har även varit framgångsrika i att vinna en rad stora upphandlingar, senast jätteordern från USA:s flygvapen på ett nytt skolflygplan.

Den typen av jätteorder har dock extremt långa ledtider och kassaflödena blir ryckiga och utspridda över lång tid. För att vinna den typen av prestigeupphandlingar krävs också enorma investeringar i forskning och tillverkning. Det tär på kassaflödena.

Saab har ett problem med allt för få mindre, löpande order som kan hjälpa till att hålla verksamheten flytande i väntan på större milstolpebetalningar i de stora projekten. Dessutom har bolaget rent allmänt ett kostnadsproblem.

I samband med att behovet av en nyemission meddelades aviserade Saab därför även en rad åtgärder för att sänka kostnaderna. Det omfattar allt från personalneddragningar till en upprensning i produktutbudet och en effektivisering av marknadsarbete och interna processer.

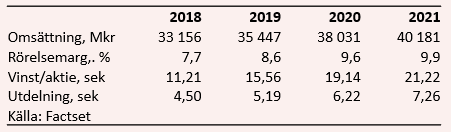

Målet är att på sikt nå en rörelsemarginal på 10 procent, vilket historiskt sett är en hög nivå för Saab. Utfallet i fjol blev justerat för engångsposter 7,7 procent.

I årets första kvartal förbättrades rörelsemarginalen till 7,0 procent från 5,8 procent i jämförelseperioden. Interna effektiviseringar och ökade volymer inom vissa områden låg bakom lönsamhetsförbättringen enligt Saab. Intäkterna i kvartalet ökade med 9 procent och rörelseresultatet landade högre än väntat.

Kassaflödena var dock fortsatt rejält negativa: -1,9 miljarder kronor i första kvartalet. Området Aeronautics var den stora boven i dramat då man bygger upp inför leveranser av Gripen E till Brasilien och Sverige. Aeronautics väntas ha negativa kassaflöden även under andra och tredje kvartalen i år.

Saabs bedömning är att kassaflödet för helåret 2019 kommer att sluta på minus, dock inte fullt så illa som i fjol (då det slutade på -2,4 miljarder kronor). Kassaflödena från de stora projekten Saab jobbar med väntas förbättras från och med fjärde kvartalet i år enligt vd Håkan Buskhe.

Orderingången i det första kvartalet var 4,5 miljarder kronor vilket var något lägre än motsvarande period i fjol. Antalet mindre order har dock ökat med drygt 30 procent. Håkan Buskhe underströk i samband med rapporten framgångarna med att vinna fler småorder. Det första kvartalet innehöll inga stororder och markerar enligt vd:n att lägstanivån höjs i bolaget.

Orderboken krympte några miljarder jämfört med läget vid årsskiftet. Den summerade vid utgången av första kvartalet till drygt 97 miljarder kronor.

Håkan Buskhe framhöll i samband med rapporten att de 6 miljarder kronor som Saab tog in i nyemissionen ska gå till att möjliggöra en starkare tillväxt än målet på 5 procent. Saabs produktutbud är starkt för tillfället och detsamma gäller marknadsläget, det vill bolaget dra nytta av.

Konkurrensen är dock som sagt mycket hård om de stora uppdragen och Saab vinner inte alla gånger. Ett bakslag meddelades så sent som förra veckan då Schweiz enligt uppgift i praktiken valt bort Gripen E som ett alternativ i sin upphandling av nya stridsflygplan. Anledningen ska vara att Gripen E inte är operationellt ännu.

Det beskedet har kortsiktigt satt lite press på Saab-aktien som dock redan tidigare gått relativt svagt i år. I skrivande stund står aktien på minus cirka 5 procent sedan årsskiftet. Håkan Buskhe har själv bidragit till att späda på en negativ stämning kring aktien genom att i början av maj sälja aktier för 6,3 Mkr i bolaget. En månad senare köpte han dock tillbaka aktier för en dryg miljon.

Saab ökade vinsten per aktie med 43 procent i det första kvartalet och de analytiker som bevakar bolaget räknar enligt databasen Factset med en fortsatt stark vinsttillväxt de närmaste åren. Det är framför allt en förbättrad lönsamhet som väntas driva på resultaten.

Omsättningen innevarande räkenskapsår och nästa spås öka med 5-7 procent. Rörelsemarginalen väntas stärkas med nästan en procentenhet om året under samma period. För år 2021 är snittprognosen en marginal på 9,9 procent, alltså nästan uppe i målnivån.

Prognoserna för vinst per aktie 2019 och 2020 ger i dagsläget p/e-tal på 18,8 respektive 15,3. Justerat för skuldsättning värderas rörelsen till 11,6 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i Saab-aktien väntas de närmaste åren uppgå till 1,8 procent respektive 2,1 procent.

Saab-aktien har haft det motigt ett tag, inte enbart på grund av den oväntade nyemissionen i fjol. Analytikerna har successivt fått dra ned sina vinstestimat i bolaget under en längre tid. Förväntningarna har helt enkelt varit lite väl högt ställda. Några större upprevideringar skedde inte efter rapporten för det första kvartalet heller, trots ett bra utfall. Även värderingen har stundtals legat högt de senaste åren.

Med utsikter till en vändning för kassaflödena till hösten, med ökat inflöde av mindre order, effektiviseringar som lyfter lönsamheten, fortsatt starkt marknadsläge, stark vinsttillväxt att vänta kommande år och en klart lägre värdering än för ett halvår sedan tror vi aktien snart är redo att lyfta igen. Ett plus är också att Saab inte påverkas av den konjunkturoro som stundtals tynger börsen.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SAAB B | Köp | 287,00 | - |

")

")