Medcap är ett investmentbolag inom hälsovård som investerar och långsiktigt utvecklar sina innehav. Det är en strategi som bolaget efterlevt med goda resultat och aktiekursen har mer än femtonfaldigats på tio år. På samma sätt som aktien tidigare varit undervärderad finns givetvis en risk för att det motsatta gäller nu, givet den starka kursutvecklingen. Men vi ser ändå potential då utsikterna för såväl tillväxt som lönsamhet är goda.

Medcap står på två ben: Medicinteknik samt Specialistläkemedel. Det förra utgör 44 procent av omsättningen men hela 88 procent av rörelseresultatet före av- och nedskrivningar (ebitda). Det medicintekniska affärsområdet är grunden i verksamheten och specialistläkemedel ett relativt nytt affärsområde under uppbyggnad vilket också delvis förklarar skillnaderna i lönsamhet.

Medicinteknikdelen är stabil och lönsam, men det har inte alltid varit så. En hel del strukturgrepp har dock satt verksamheten på rätt köl och nu pekar det åt rätt håll för samtliga bolag som ingår i affärsområdet, det vill säga hjälpmedelsbolaget Abilia, Cardiolex med EKG-tillbehör samt Inpac som är verksamt inom förpackningar. Totalt ökade omsättningen med 10 procent inom affärsområdet och ebitda-marginalen steg till hela 28 procent (18) under första kvartalet.

Här finns en utlandsexpansion i korten med distribution i Storbritannien inom Cardiolex, avtal i Norge för Abilia samt ett mindre förvärv av Comai, ett bolag som utvecklat en app för patienter med kognitiv funktionsnedsättning. Denna, tillsammans med övriga produkter, ska bilda plattform för en internationell satsning. Internationalisering är intressant, men också förenat med sedvanligt hög risk. Där är vi därför lite försiktiga vad gäller tillväxtantaganden för innevarande år och nästa där vi räknar med att omsättningen ökar i linje med den takt vi sett under de senaste kvartalen.

Vad gäller specialistläkemedel så ökade omsättningen med 7 procent under första kvartalet med en en ebitda-marginal som steg till 8 procent (7 procent). Det är okej, men bolagets bedömning är att såväl tillväxttakt som marginal kan förbättras markant från nuvarande nivåer. I den nordiska delen av portföljen, som utgör 42 procent av omsättningen inom området, har Medcap en del starka preparat såsom Efedrin och prednisolon där Medcap kan öka marknadspenetrationen markant. Det finns också skalfördelar att hämta vilket ger hävstång i lönsamheten.

Så sammantaget räknar vi med en svagt stigande lönsamhet inom Medicinteknik med förbättringar inom inpac samt stigande lönsamhet inom specialistläkemedel. Vi skissar på en rörelsemarginal (ebit) på 11,5 procent under innevarande år och 13 procent under 2020.

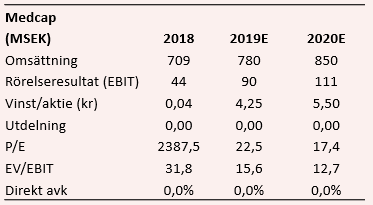

Med en tillväxttakt på 10 procent under innevarande år och marginellt lägre under 2020 skulle bolaget omsätta omkring 780 Mkr i år och 850 Mkr under 2020. Givet ovanstående lönsamhetsantaganden skulle det motsvara rörelseresultat på 90 Mkr och drygt 110 Mkr för innevarande år respektive nästa. Justerat för räntebärande nettoskuld på 115 Mkr (exklusive IFRS-effekter) så blir ev/ebit på våra prognoser cirka 15,5 och 12,5 för 2019 respektive 2020.

Det är ganska attraktivt med tanke på att Medcap ser förbättringspotential inom Specialistläkemedel samt att intäkterna är ocykliska. Därtill är våra prognoser som nyckeltalen baseras på relativt försiktiga.

Vi noterar att närstående till ledande befattningshavare har sålt aktier, men vd Karl Tobieson har ett betydande personligt ägande i bolaget och vi tolkar därför inte detta som en transaktion med negativt signalvärde. Medcap har en intressant mix av stabilitet inom Medicinteknik med hög lönsamhet och bra kassaflöden samt tillväxtpotential inom Specialistläkemedel. Denna potential har blivit mer tydlig de senaste kvartalen i takt med den väsentliga resultatförbättringen.

Aktien är upp med över 20 procent sedan köpanalysen i BV 18-23 för drygt ett år sedan men Medcap har visat på en stadig förbättrad operativ utveckling och vi anser att aktien har mer att ge på ett års sikt. Köp kvarstår.

Den här texten publicerades i tidningen Börsveckan i nummer 21 den 20 maj. Läs mer om Börsveckan.