.png)

Lastbilskonjunkturen visar allt mer tecken på att ha toppat för den här gången. Det är en utveckling som varit på gång en tid men som först de senaste kvartalen materialiserat sig i form av vikande orderingång i sektorn. Någon kraftig försvagning av marknadsläget är det dock ännu inte fråga om även om ordersiffrorna i exempelvis Volvo fallit kraftigt.

För Concentric är lastbilstillverkare den största kundkategorin med cirka 45 procent av omsättningen. Entreprenadmaskiner, industri och lantbruksmaskiner är de tre övriga kundområdena. Concentric är en världsledande tillverkare av pumpar för dieselmotorer och hydraulik. Motorprodukter är det omsättningsmässigt något större området jämfört med hydraulik.

Vd David Wooley konstaterar i bolagets färska rapport för det första kvartalet att kundernas slutmarknader tuffat på hyggligt i det första kvartalet. Produktionsnivåerna på de relevanta marknaderna ökade med 5 procent.

I ett läge där oron för konjunkturen tilltagit har dock Concentrics kunder valt att jobba ned lagernivåerna. Det har inneburit en svagare utveckling för bolaget än för marknaden i stort. Justerat för positiva valutaeffekter i kvartalet föll omsättningen med hela 12 procent jämfört med för ett år sedan.

En stor del av det säljtappet hänger dock samman med att en storkund inför 2019 valt att använda sig av två leverantörer av en viss komponent istället för som tidigare bara Concentric.

Geografiskt var det i Nordamerika som försäljningen minskade kraftigast. Valutajusterat föll omsättningen i region Nord- och Sydamerika med hela 22 procent. Marknaden för lantbruksmaskiner var den enda som visade ökad försäljning. Lastbilar, entreprenadmaskiner och industriapplikationer hade alla en svag utveckling.

Nordamerika står för 43 procent av omsättningen i Concentric och Europa för 48 procent. Tyskland är den överlägset största marknaden i Europa för bolaget. Den svarar på egen hand för 18 procent av omsättningen. Storbritannien och Sverige är också viktiga marknader för Concentric.

Under första kvartalet var den sammanlagda omsättningen i Europa i princip oförändrad om man justerar för valutaeffekter. Industriapplikationer var bästa område och entreprenadmaskiner sämsta. Lastbilar och lantbruksmaskiner var oförändrade mot i fjol.

Trots de sjunkande volymerna i första kvartalet kunde Concentric försvara sina marginaler från i fjol. Rörelsemarginalen i kvartalet landade på 22,2 procent vilket var i linje med fjolåret om man justerar för engångsposter som tyngde utfallet den gången.

Kassaflödena är också fortsatt starka och skuldsättningen sjunker stadigt. Vid utgången av det första kvartalet var nettoskulden nere i bara 27 Mkr. Den i princip skuldfria balansräkningen öppnar för förvärv och David Woolley skriver också i sitt vd-ord att Concentric aktivt söker efter kandidater. Önskelistan består av bolag som antingen kan möjliggöra geografisk expansion, produktexpansion eller som besitter teknik som stärker de befintliga produktlinjerna inom motorer och hydraulik.

David Woolley

För det andra kvartalet säger sig David Woolley räkna med att i princip oförändrad omsättning jämfört med det första kvartalet. Orderingången under det gångna kvartalet borgar för detta. Omsättningen var identisk i första och andra kvartalet även i fjol så det skulle innebära ytterligare ett kvartal med ett rapporterat säljtapp på 6 procent.

För helåret har inte Concentric några prognoser för egen del. Däremot pekar marknadsstatistiken på att produktionsvolymerna viktat efter Concentrics slutmarknader kommer att öka med 4 procent under 2019.

Mot slutet av innevarande år räknar Concentric med att efterfrågan på medeltunga och tunga lastbilar kan komma att försvagas, särskilt i Nordamerika.

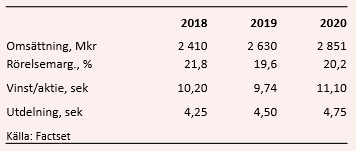

Enligt databasen Factset väntas omsättningen trots det öka med 9 procent i år jämfört med i fjol och med nästan lika mycket till 2020. Lönsamheten väntas däremot backad något från i fjol. Prognosen för vinst per aktie ligger på 9,74 kronor i år och på 11,10 kronor nästa år.

De estimaten ger p/e-tal på 15,3 respektive 13,4 för de båda närmaste åren. Justerat för den starka balansräkningen värderas rörelsen till 9 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Concentric-aktien väntas uppgå till 3,0 respektive 3,2 procent de närmaste åren.

När Concentric knoppades av från Haldex 2011 hade verksamheten en rörelsemarginal på cirka 13 procent. Idag är den justerat för engångsposter uppe och snuddar vid 23 procent på helårsbasis. Det är en imponerande förbättring och marginalen har visat sig kunna stå emot volymförändringar oväntat väl.

Hög och stabil lönsamhet är något som brukar premieras på aktiemarknaden. Concentric-aktien har också stundtals värderats högt. Dagens värdering är historiskt sett rätt normal men idag har bolaget en obefintlig skuldsättning. Justerat för det är värderingen låg.

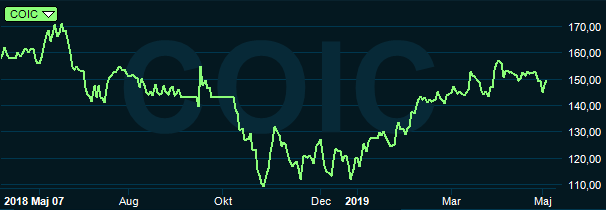

Den låga värderingen bygger dock på rätt optimistiska prognoser för de kommande åren. Verksamheten är konjunkturkänslig och även om marginalerna är motståndskraftiga så innebär sjunkande volymer fortfarande sjunkande vinster. Konjunkturoron har det senaste året kommit och gått på börsen och det har bidragit till att Concentrics aktiekurs står svagt på minus sett över de senaste tolv månaderna.

Ett förvärv är en joker som skulle kunna få fart på aktien. Annars tror vi att det senaste årets slagiga kursutveckling kommer att bestå en tid till för Concentric. Kunderna är uppenbarligen på flera håll nervösa och säljer ned lagren inför en befarad dipp i volymerna. Vi behåller en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Concentric | Neutral | 149,60 | - |

")

")