Snö och kyla gör det första kvartalet på året till en verklig lågsäsong för byggbolagen. För NCC är det divisionen Industry som regelbundet gör stora förluster i första kvartalet. Industry tillverkar asfalt och stenmaterial till vägar och andra byggen. Höga fasta kostnader och låga volymer innebär minusresultat och årets första kvartal slutade med en förlust på 385 Mkr, vilket ändå var något bättre än i fjol.

Industry är dock inte det affärsområde som aktiemarknaden är mest intresserat av när det gäller NCC. Det är en verksamhet som trots allt fungerat relativt bra de senaste åren. Värre ställt är det med byggdivisionerna som turats om att ha stora problem med olönsamma projekt.

NCC har som så många andra byggbolag de senaste åren varit allt för optimistiska i sina kalkyler på många projekt. Konkurrensen om uppdragen är hård och kostnadsinflationen har dragit iväg i en överhettad byggsektor. Nedskrivningar och olönsamma projekt har tyngt resultaten en längre tid.

På senare tid är det främst infrastrukturprojekt som varit ett problemområde, framför allt i Norge. Affärsområdet Infrastructure rapporterade en något högre omsättning i det första kvartalet men ett aningen lägre resultat.

Vd Tomas Carlsson sade i samband med kvartalsrapporten att resultatet för Infrastructure hade kunnat vara högre men NCC har valt att vara mycket försiktiga med vinstavräkningen i vissa större projekt i tidig fas. Dessa löper tills vidare med nollmarginal. Det är precis vad alla nedskrivna projekt gjort förr om åren men på det här sättet undviker NCC förhoppningsvis nedskrivningar om kostnaderna skulle dra iväg.

Ett annat problemområde har varit Building Nordics som bygger utanför Sverige. En rad gamla problemprojekt i Finland, Danmark och även i Norge håller fortfarande på att färdigställas och tynger resultaten. Omsättning och rörelseresultat ökade dock i det första kvartalet. Marginalen förbättrades till 1,3 procent vilket fortfarande är långt ifrån målet på 3,5 procent.

Det är även målnivån för affärsområdet Building Sweden men där ligger NCC närmare. På rullande tolv månader är marginalen 2,9 procent. I det första kvartalet enskilt var nivån en tiondel högre. Utfallet i perioden var nästan helt oförändrat jämfört med i fjol.

Orderingången totalt sett för NCC landade på 15,5 miljarder kronor i det första kvartalet. Det var 2 miljarder lägre än i fjol vilket förklaras av ett par stora projekt bokades i fjol. Det var framför allt området Infrastructure som rapporterade en lägre orderingång. Tomas Carlsson understryker dock att 15,5 miljarder fortfarande är en historiskt hög nivå för ett första kvartal och att marknadsläget överlag är bra.

I Sverige gjorde bostäder och renoveringar en uppryckning och svarade för en klart större del av orderingången än för ett år sedan. I området Nordics var det kontor som ökade mest.

NCC:s utvecklingsenhet Property Development följde den allmänna trenden i kvartalet och rapporterade bara små förändringar mot i fjol. Två nya projekt startades under kvartalet och totalt har Property Development nu 17 projekt igång. Det är något färre än för ett år sedan men ytorna i de pågående projekten är klart större idag.

Sammantaget var NCC:s rörelseresultat i det första kvartalet i princip oförändrat jämfört med i fjol. Orderingången var klart högre än omsättningen i perioden och orderstocken ökade därmed. Den var vid utgången av kvartalet 8 procent högre än vid årsskiftet.

Kassaflödet förbättrades jämfört med i fjol men nettoskulden ökade ändå kraftigt till följd av ändrade redovisningsregler.

Tomas Carlsson

Tomas Carlsson konstaterar i sitt vd-ord i rapporten att utvecklingen går åt rätt håll för NCC men att mycket arbete fortfarande återstår innan målen är uppnådda. Han tog över vd-posten i bolaget under fjolåret och de senaste åtgärderna lanserades i oktober förra året.

Förbättringsarbetet underlättas av att byggkonjunkturen fortfarande är relativt stark. Bostadsmarknaden i Sverige och Danmark har försvagats men det har åtminstone hittills kompenserats av bra efterfrågan på andra typer av fastigheter och en stark infrastrukturmarknad. NCC har som sagt en välfylld orderbok att jobba ur den närmaste tiden.

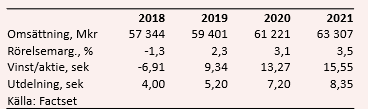

De analytiker som bevakar bolaget räknar enligt databasen Factset med att omsättningen ökar med cirka 3,5 procent om året de kommande åren. Lönsamheten väntas samtidigt förbättras och om bolaget kan undvika nya problemprojekt väntas vinsterna förbättras en hel del.

Innevarande år väntas vinsten per aktie landa på 9,34 kronor. För 2020 och 2021 är snittprognoserna 13,27 kronor respektive 15,55 kronor. P/e-talet för nästkommande år ligger i skrivande stund på 11,9. Justerat för skuldsättning värderas rörelsen till 9,4 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i NCC-aktien väntas de kommande åren uppgå till 3,3 procent respektive 4,6 procent.

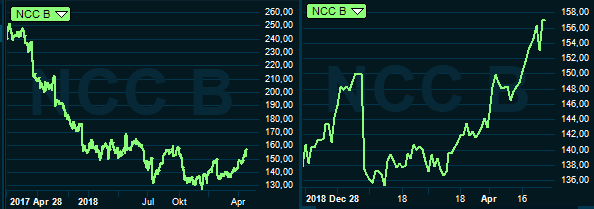

NCC-aktien har gått dåligt i ett par års tid då bolaget tyngts av sina många problemprojekt. I ett kortare perspektiv bottnade aktien i mitten av december och har sedan dess återhämtat sig hyggligt. Rapporten för det första kvartalet mottogs mest med en lättnadens suck att inga nya skelett ramlade ur garderoberna.

Mycket arbete återstår för NCC, framför allt internt med anbudsprocesser, riskhantering och projektgenomföranden. Bolaget har även en del arbete att göra när det gäller att bygga förtroende igen på aktiemarknaden. Att undvika fler projektnedskrivningar är i det avseendet mycket viktigt och NCC:s uttalat försiktiga vinstuttag känns som rätt väg att gå.

Räknat på estimaten för nästa år värderas NCC lägst av de tre stora byggbolagen på börsen. I ett historiskt perspektiv är värderingen relativt låg och om saker och ting går som planerat, både internt och med konjunkturen, kommer lönsamheten att förbättras och vinsterna stiga ett tag till. Då bör även aktien ha mer att ge och vi väljer att behålla vår köprekommendation på NCC.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NCC B | Köp | 156,35 | - |

")