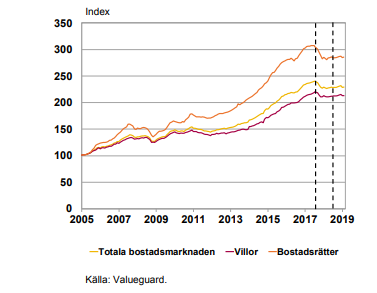

Svenskarna har cirka 4 000 miljarder i skulder, drygt 80 procent utgörs av bolån. Under lång tid har våra skulder ökat snabbare än våra disponibla inkomster, främst på grund av bostadsprisernas starka utveckling.

Under förra året vände trenden, och prisökningen på bostadsmarknaden mattades. Det framgår av Finansinspektionens nya bolånerapport.

”Prissättningen har stabiliserats. Sverige är inne i en gynnsam bostadsutveckling där det omsätts lika mycket bostäder nu som under 2018 som 2017. Däremot minskar efterfrågan på nyproduktion, vilket kan ha att göra med affärsmodellen att göra”, säger Erik Thedéen, genereldirektör Finansinspektionen.

Erik Thedéen

Amorteringskrav har gett resultat

Finansinspektionen hävdar att det senaste amorteringskravet gett resultat och pekar i rapporten på att såväl nya bolånetagares genomsnittliga skuldkvot minskat, liksom andelen låntagare med hög skuldkvot.

Nya bolånetagare köper helt enkelt billigare bostäder, delvis på grund av att bostadspriserna sjunkit, men också på grund av det skärpta amorteringskravet som infördes i mars förra året.

Det handlar om att alla nya bolånetagare som lånar mer än 4,5 gånger hushållets bruttoinkomst, skuldkvot, behöver amortera ytterligare en procentenhet på hela bolånet utöver de tidigare kraven som handlar om belåningsgraden.

Men samtidigt som de fallande bostadspriserna har positiva effekter så är baksidan att de ledde till att nya bolånetagares genomsnittliga belåningsgrad ökade under 2018, efter att ha minskat under flera år.

Störst var ökningen för nya låntagare i Stockholm där nedgången för bostadspriserna var tydligast.

”En fortsatt hög andel av nya bolånetagare har en hög skuld i förhållande till sin inkomst eller i förhållande till sin bostads värde”, skriver Finansinspektionen i rapporten.

Vi lånar lika mycket, trots att bostadspriserna faller, och utnyttjar därmed köpkraften.

Den genomsnittliga belåningsgraden för nya bolånetagare var 65 procent under förra året, vilket var två procentenheter högre än 2017.

”Vi är tillbaka på nivåer som under 2015 - 2016. Det här är en faktor som vi tittar på, det är svagt oroande”, säger Erik Thedéen.

Belåningsgrad och skuldkvot

Om bostadslånen överstiger 70 procent av bostadens värde behöver du amortera 2 procent av den totala skulden. Om lånen är mellan 50 - 70 procent av bostadens värde behöver du amortera minst 1 procent, och om lånen är under 50 procent behöver du inte amortera något.

Om din skuldkvot överstiger 4,5 procent innebär det senaste kravet (2018) tillsammans med det tidigare, att du behöver amortera som mest 3 procent av den totala skulden per år. Det behöver du göra om du lånar mer än 70 procent av bostadens värde.

Exempel skuldkvot. Stina och Allan tjänar tillsammans 900 000 kronor före skatt per år (totalt 75 000 kr/mån) och har ett bolån på totalt 5 miljoner kronor. Deras skuldkvot är 5 000 000/900 000 = 5,55. Stina och Allan omfattas alltså av det senaste amorteringskravet och behöver amortera den extra procentenheten.

Exempel belåningsgrad. Stina och Allans bostad är värderad till 8 miljoner kronor. Deras belåningsgrad är 5 000 000/8 000 000 = 62,5 procent.

Stina och Allan har därmed en skuldkvot som ligger över 4,5 procent, men en belåningsgrad som är under 70 procent. Det betyder att de behöver amortera 1 procent enligt amorteringskravet för belåningsgrad och 1 procent enligt det senaste amorteringskravet för skuldkvot, det vill säga totalt 2 procent per år på sitt bolån på 5 miljoner, vilket blir: 8 333 kronor per månad.

Förstagångsköpare

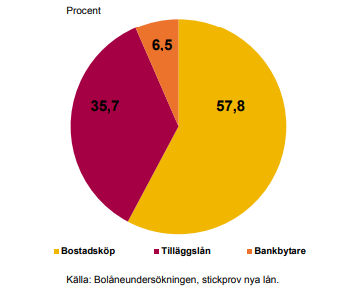

Av alla som valde att ta ett nytt bolån förra året bestod nästan 60 procent av dem av förstagångsköpare, allt fler av de nya bolånetagarna är unga mellan 18 – 30 år.

Enligt Finansinspektionens chefsekonom, Henrik Braconier, tyder det på att det inte är omöjligt för ungdomar att få en bostad, tvärtemot vad som ofta framhålls.

”Vi ser inga tecken på utestängning till följd av amorteringskraven, unga kan fortfarande få en bostad. Det speglas främst av den positiva effekten av att bopriserna fallit, det är den enskilt viktigaste faktorn för unga att komma in på bostadsmarknaden”, säger han och tillägger:

”Trenden att unga går ihop och köper ny bostad tillsammans, som vi sett de senaste åren, fortsätter. Med två inkomster är det betydligt lättare att få bolånekalkylen att gå ihop”.

Henrik Braconier

Henrik Braconier säger att de grupper som främst påverkas av de nya amorteringskraven är höginkomsttagare med löner mellan 40 000 – 80 000 kronor och äldre och ensamstående.

Vidare visar Finansinspektionens rapport att 36 procent av alla som tog ett nytt bolån förra året gjorde det för att utöka sitt befintliga bolån.

”Många av dem som utökade sitt bolån använde pengarna för att för att renovera, köpa ny bil, semester, eller för att hjälpa sina barn att komma in på bostadsmarknaden”, säger Henrik Braconier.

Fler amorterar frivilligt

De nya amorteringskraven har gjort att majoriteten med ett bolån amorterar idag. Det första amorteringskravet träffade 75 procent av alla nya bolånetagare, medan det senaste berörde 14 procent, visar Finansinspektionens rapport.

2018 amorterade 87 procent av de nya låntagarna. Den genomsnittliga amorteringen per månad var drygt 2 900 kronor.

Men också andelen som inte är tvungna att amortera ökar, vilket delvis har att göra med en förbättrad amorteringskultur.

”De hänger med i debatten och det blir en naturlig del att amortera. Men vissa upptäcker också att det amortering kan vara ett bra sätt att spara. 1,2 procent i sparränta är svårt att få tag på idag”, säger Erik Thedéen.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")