.png)

Den här texten publicerades i tidningen Börsveckan i nummer 7 den 11 februari. Gå in på Börsveckan.se för att starta din prenumeration och ta del av alla Börsveckans artiklar.

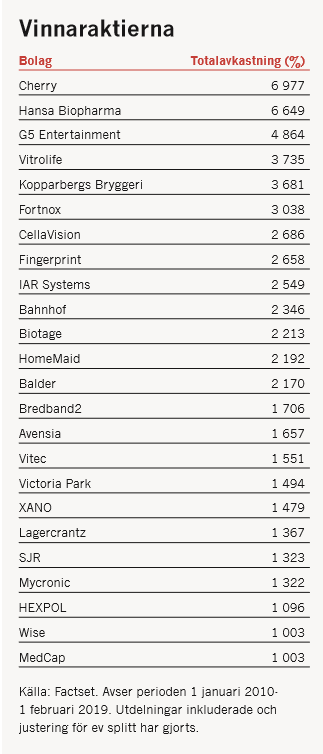

I veckans krönika tar jag en titt i backspegeln och synar 2010-talets bästa aktier. Via databasen Factset så har jag tagit fram totalavkastningen (alltså inräknat utdelningar) mellan perioden 1 januari 2010 fram till 1 februari 2019 för alla bolag noterade i Stockholm.

Ett decennium är ju som bekant 10 år så än återstår årets börshandel innan man kan summera innevarande decennium men det kan vara av intresse att studera vilka som presterat bäst hittills under 2010-talet för att se om det finns ett tydligt mönster som skulle kunna ge några ledtrådar kring vilka aktier som förväntas prestera bäst nästkommande tio år.

Högst upp på listan finns spelkonglomeratet Cherry som numera är under uppköp och tyvärr snart borta från börsen. Vi hade aktien som en favorit i spelsektorn rätt länge innan budet kom och sålde hela innehavet strax efter årsskiftet då vi inte såg framför oss en budhöjning i korten. Sedan 1 januari 2010 så har Cherry levererat en totalavkastning på närmare 7000 procent (!).

Man har alltså gjort 70 gånger pengarna här om man var tursam nog att pricka in denna aktie vid årsskiftet 2009/2010. Cherry har en lång historia och grundades redan 1963. Affärsidén har varit att investera brett inom spelindustrin. Man var bland de första aktörerna när de fysiska spelautomaterna kom in i restaurangbranschen och därefter haft investeringar i hela värdekedjan.

Bolag som Netent och Betsson är avknoppningar från Cherry och även i nuvarande form består koncernen av affiliatebolag, operatörsbolag, spelutvecklare och restaurangkasino. Förr eller senare kommer koncernen att renodlas ytterligare där det på senare år spekulerats om att spelutvecklaren Yggdrasil är nästa dotter att flyga ur boet. Men detta kommer alltså ske utanför börsen p g a rådande bud på Cherry.

Näst högst på listan är Hansa Biopharma (som bytt namn från Hansa Medical) och därefter följer mobilspelsbolaget G5 Entertainment som utvecklades svagt i början av 2010-talet men där aktiekursen fullkomligt exploderade hösten 2016 när man radade upp framgångsrika mobilspel som gav en stark tillväxt och hög lönsamhet. Aktien toppade kring 595 kr i maj 2018 och är sedan dess kraftigt ner till nivåer kring 120 kr. Trots detta har avkastningen varit lysande hittills under 2010-talet.

När jag studerar listan så försöker jag hitta några tydliga tecken eller signaler/mönster men det är inte så enkelt. Frågorna är många och svåra: 1. Är det främst bolag med kapitalsnål och skalbar affärsmodell (mjukvaru- och tjänstebolag) som återfinns på listan eller bolag med kapitaltung affärsmodell? 2.

Förvärvsinriktade bolag eller bolag som växt organiskt? 3. Förhoppningsbolag eller bolag med stabila affärsmodeller? 4. Är det någon bransch som sticker ut? I inga av frågorna ovan finner jag supertydliga svar, möjligtvis i de två första. Det finns nämligen fler digitala mjukvaru- och tjänsteinriktade bolag än traditionella industribolag på topplistan.

G5 är förstås ett sådant. Fortnox, som tar fram webbaserade bokförings- och faktureringsprogram är ett annat, likaså IAR Systems (lösningar inom Internet of Things). Avensia (e-handelslösningar), Vitec (programvarubolag inom främst mäklarbranschen) och i viss mån även Bahnhof och Bredband2 med sina digitala bredbandstjänster kan betraktas som mjukvarubolag.

Homemaid, SJR och Wise är samtliga tjänstebolag inom bemanning. Samtidigt är det få renodlade industribolag som finns med. XANO och Hexpol är två exempel.

Organiskt slår förvärv Och på samma sätt kan man se att bolag som växt organiskt belönats betydligt mer än förvärvsintriktade bolag. De 15 första bolagen på listan är sådana som växt organiskt framför allt. Balder är ett specialfall där affärsmodellen är att öka beståndet via köp av fastigheter men det är inte samma sak som att man köpt andra bolag och snabbt vuxit på det sättet.

Det har snarare handlat om att varje år öka substansvärdet via kompletterande fastighetsförvärv. Först på plats 16 kommer Vitec som är en utpräglad förvärvare. Även Lagercrantz och Hexpol lite längre ner på listan klassas som förvärvsmaskiner genom åren men i övrigt är det stor fördel organisk tillväxt på topplistan. Allt sammantaget så kan man fastställa tre saker när man studerar listan.

För det första bekräftas bilden av att börsen är mångfacetterad. Här finns allt möjligt att hitta på listan och att försöka förutspå nästa stora vinnare eller nästa stora bransch som kommer att förändras i grunden är extremt svårt. En stor portion ödmjukhet inför den osäkra framtiden är alltid något man ska packa med sig i väskan.

För det andra så kan man se att det har varit större chans att träffa vinnare i bolag som har en kapitalsnål affärsmodell och skalbar affärsmodell. Och slutligen så har bolag som växt med egen kraft en större representation än förvärvsdrivna bolag vilket förstås är rimligt med tanke på den betydligt lägre risk som organisk tillväxt besitter jämfört med förvärvstillväxt.

En betydligt längre lista finns i veckans nummer av tidningen. Gå in på Börsveckan.se för att starta din prenumeration och ta del av alla Börsveckans artiklar.

")

")