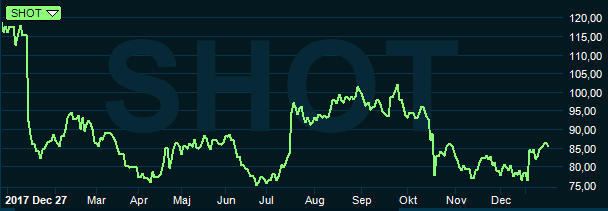

2018 blev inget roligt år för Scandic Hotels aktieägare. Facit för året blev ett kursras på 34 procent. Det mesta av skadan skedde redan i mitten av januari då Scandic tvingades vinstvarna inför bokslutsrapporten. Aktien tvärdök på beskedet.

Anledningen till den kraftigt negativa reaktionen var huvudsakligen att Scandic hänvisade till en försvagad svensk hotellmarknad. Särskilt Stockholmsregionen hade haft en svag utveckling under slutet av 2017. Även om den geografiska bredden förbättrats de senaste åren så är Sverige, och Stockkholm, fortfarande de viktigaste regionerna för Scandic Hotels Group. Försämrade utsikter för dessa var således inte vad aktiemarknaden ville höra.

Efter det initiala kursraset i januari handlades dock Scandic-aktien mestadels sidledes under resten av 2018. Förväntningarna justerades ned och bolaget har i efterföljande rapporter i princip kunnat matcha dessa. Starten på 2019 har dock varit positiv och kursen är upp nästan 10 procent sedan årsskiftet.

Bokslutsrapporten väntas om en dryg månad. Beskeden i niomånadersrapporten var lite blandade. Justerat för förvärvet av finska Restel och för valutaeffekter var den underliggande tillväxten 0,3 procent. I både Sverige och Norge föll det justerade rörelseresultatet i det tredje kvartalet. Marginalen försämrades också på båda marknaderna.

I Finland lyfter Restel-affären både omsättning och resultat även om marginalen backade. I region Övriga Europa, vilket huvudsakligen är Danmark och Tyskland, var marginalen stabil. Den underliggande tillväxten var dock svag även i Övriga Europa.

I hotellsammanhang används intäktsmåttet RevPAR vilket står för intäkt per tillgängligt rum. Det är en bra temperaturmätare då det påverkas av rumspriser, beläggning och i förlängningen även utbud av rum. I Sverige steg Scandics RevPAR med 1,5 procent. I Stockholm har balansen mellan utbud och efterfrågan av hotellrum förbättrats, skriver Scandic.

Även i Norge steg RevPAR i tredje kvartalet men det backade på övriga marknader.

Utbudet av hotellrum ökar relativt kraftigt på många av Scandics marknader. Vd Even Frydenberg konstaterar också i sitt vd-ord i niomånadersrapporten att konkurrensen ökar på flertalet destinationer. Scandic håller löpande koll på kostnaderna för att säkerställa konkurrenskraft och effektivitet, enligt vd:n.

Scandic har en relativt hög andel rörliga kostnader. Bolaget uppskattar själva att 25 procent av kostnaderna är helt rörliga medan 55 procent är ”halvrörliga”. En majoritet av personalen är anställda på deltids- eller timkontrakt och hyresavtalen innehåller också som regel en rörlig komponent. Över tid bidrar det till att stabilisera marginalerna.

Med sin breda nordiska närvaro är Scandic Hotels Group populärt bland företagsresenärer. Cirka 70 procent av intäkterna genereras av affärsresenärer och konferenser. Den stora andelen återkommande kunder bidrar också till en stabilitet i verksamheten.

Tillväxten på den nordiska hotellmarknaden har varit relativt god de senaste åren och Scandic har dessutom varit mycket aktivt inom förvärv, ny- och ombyggnationer. Det senaste stora förvärvet, finska Restel, har tyngt marginaler och resultat det senaste året.

Even Frydenberg skriver dock i niomånadersrapporten att den första fasen av integrationsarbetet nu är klar. Fokus för Restel-gruppen skiftar nu mot att stärka intäktsflödet. Det handlar om 17 procent av Scandics hotellbestånd så en förbättring lär märkas i totalsiffrorna.

Pipeline av tillkommande hotellrum är fortsatt relativt välfylld för de kommande åren. Totalt handlar det om 13 hotell med nära 5 000 rum vilket motsvarar en ökning med 10 procent från dagens nivå. Merparten av de nya hotellen är belägna utanför Sverige. Expansionen i Tyskland fortsätter bland annat. Scandic har nu fyra hotell i landet och två till i pipeline.

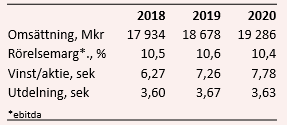

Enligt databasen Factset räknar de analytiker som bevakar Scandic Hotels Group med en relativt beskedlig tillväxt för bolaget de kommande två åren. För 2019 är snittprognosen en tillväxt på 4 procent och året därpå drygt 3 procent. Det är under bolagets eget tillväxtmål och klart lägre än de senaste fem åren.

Snittprognoserna för vinst per aktie 2019 och 2020 ligger på 7,26 kronor respektive 7,78 kronor enligt Factset. Det innebär p/e-tal på 11,9 respektive 11,1.

Direktavkastningen i Scandic-aktien väntas uppgå till 4,2 procent respektive 4,3 procent de närmaste åren.

Scandic Hotels Group värderas något högre idag än när vi sist kikade på aktien. Verksamheten har också stabiliserats de senaste kvartalen och risken för en kraftigare sättning i Stockholmsområdet har minskat.

Det stora orosmolnet för tillfället är en mer allmänt dämpad tillväxttakt i ekonomin och vad det får för konsekvenser för Scandic Hotels Group. Bolaget självt lyfter fram sin position inom mellansegmentet vilken historiskt klarat konjunktursättningar bättre än övriga delar av hotellmarknaden. Den flexibla kostnadsbasen är en annan viktig faktor i eventuellt sämre tider.

Någon nedgång i konjunkturen ligger dock inte i korten, bara en lägre tillväxt. Till viss del kan egna projekt driva på tillväxten i Scandic Hotels framöver. Restel-kedjan är en joker som skulle kunna trycka upp intäkter och marginaler över analytikernas relativt ljumma prognoser för de kommande åren.

Skuldsättningen ligger väl inom målområdet men några nya storaffärer ska man kanske inte förvänta sig innan Restel-förävet är helt uppe på banan.

Sammantaget tycker vi ändå att Scandic-aktien är värd ett köp på dagens nivåer. 2018 blev resultatmässigt ett mellanår för bolaget och det är upplagt för ett bättre 2019. Vi tror att aktien kommer att fortsätta leta sig högre och rekommendationen blir Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Scandic Hotels Group | Köp | 85,15 | - |

")