.png)

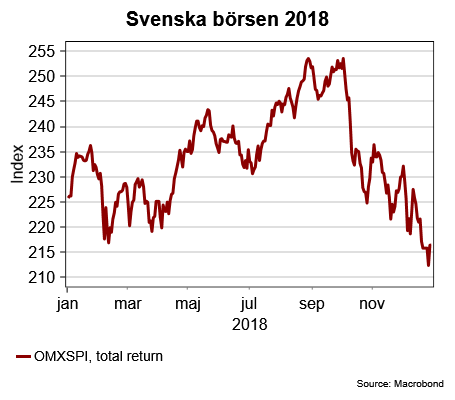

Nu kan vi lägga ett stökigt 2018 bakom oss. Året inleddes med en liten börsrusning som snabbt förbyttes i panik när amerikanska löner visade sig ha ökat snabbare än väntat och både korta och långa amerikanska räntor drog iväg.

Första kvartalets företagsrapporter blev räddningen för börsen och efter en ganska lugn försommar så fick börsutvecklingen en rejäl skjuts uppåt under juli och augusti. Hopp om högre företagsvinster, konjunkturoptimism och teknikrally (framför allt i USA) bidrog till den här utvecklingen.

I början av oktober slog det sedan om rejält åt det negativa hållet. Kraftigt stigande amerikanska räntor var en utlösande faktor men det späddes sedan på med bland annat större oro kring den globala konjunkturutvecklingen och politisk turbulens på flera fronter.

Nu har 2019 fått en riktig bra start men många av de faktorer som bidrog till att 2018 avslutades så svagt hänger sig kvar en bra bit in på det nya året.

Det brittiska parlamentet ska genomföra en ny omröstning av Brexit-avtalet i mitten av januari. Det pekar i dagsläget mot att det blir ett nytt nej men utträdesdatumet närmar sig.

Den 29 mars ska Storbritannien enligt planerna lämna EU men vid ett eventuellt nej i omröstningen skulle det inte förvåna om tiden för utträdet skjuts fram. Nyval, ny folkomröstning eller nytt avtal är möjliga scenarion men räkna med att Brexit-frågan lever vidare under inledningen av året om det blir ett nej i nästa vecka.

Förhandlingarna om ett nytt handelsavtal mellan USA och Kina har tagit ny fart. På finansmarknaden är man hoppfull inför möjligheten att parterna lyckas nå en överenskommelse. Det saknas däremot inte möjliga fallgropar och några substantiella besked har ännu inte getts. Den 1 mars går den utlysta ”vapenvilan” i handelskriget ut.

Den amerikanska centralbanken trotsade den finansiella turbulensen och höjde räntan i december men skruvade samtidigt ner ränteprognoserna för 2019. Fortfarande lutar ändå banken åt att två räntehöjning blir nödvändiga under 2019. Därmed blir också Federal Reserves räntebesked riktiga rysare för finansmarknaden även under det här året.

Fed-chefen Jerome Powell har visserligen lovat att lyssna mer på marknadens signaler men stram arbetsmarknad och stigande inflation skulle ändå sätta betydande press på banken att gå vidare med räntehöjningarna. I inledning av varje månad kommer nya, amerikanska arbetsmarknadssiffror medan inflationssiffrorna dröjer en bit in på månaden.

Även den svenska Riksbanken valde att höja räntan i december samtidigt som banken flaggade för en ny räntehöjning under senare delen av 2019. Det mesta talar dock för att inflationen, under loppet av 2019, åter kommer att sjunka ner under inflationsmålet på 2 procent. Frågan är hur känslig banken är för sådana avvikelser från målet. Att döma av historien är en majoritet av direktionen av det känsligare slaget. En eventuell räntehöjning kan därför snabbt försvinna från agendan och de svenska inflationsutfallen publiceras runt mitten av månaden.

ECB har också flaggat för en första räntehöjning under senare delen av 2019. Svaga konjunktursignaler och en kärninflation som envist bitit sig kvar runt 1 procent talar emot ett sådant scenario. Till det högintressanta, förutom räntebeskeden, hör också att ECB-chefen Mario Draghis mandat går ut den 31 oktober och någon självklar efterträdare ännu inte utkristalliserats. Det blir svårt att ersätta super-Mario som åtnjuter ett stort förtroende på finansmarknaden.

När det gäller räntor vill vi också flagga för att hålla koll på de långa marknadsräntorna som var ett stort bekymmer för marknaden under stora delar av 2018. Nu har visserligen oron för de långa amerikanska räntorna lagt sig men mycket hög global skuldsättning parat med kraftigt stigande amerikanska budgetunderskott kan komma att ställa till det på räntemarknaden även framöver.

Politiken är också något av en huvudvärk för finansmarknadens aktörer. Flera viktiga val är i antågande och en ny svensk regering är svår att få på plats. Men även här är det främst mot USA som blickarna kommer att vändas. Den befarade konflikten mellan en demokratstyrd kongress och president Trump har redan lett till att delar av statsapparaten stängts ner då Trump inte beviljades pengar till den numera beryktade muren mo Mexico.

Den här konflikten riskerar att blossa upp på flera områden under loppet av 2019, inte minst som Donald Trump måste börja förbereda sig inför ett eventuellt omval under 2020. Trumps kontinuerliga twitterflöde blir därmed även fortsatt en källa till både oro och eventuell lättnad på marknaden.

Viktigast för den generella utvecklingen på finansmarknaden är ändå konjunkturutvecklingen. Dels givetvis för att den ger själva grundförutsättningen för investeringsklimatet, dels för att alla eventuella oroshärdar blir lättare att hantera givet en hygglig konjunkturutveckling.

Det är en strid ström av makrodata som pumpas ut men ska vi lyfta fram några extra tunga siffror så får det bli inköpschefsindexen som rullas ut i inledningen av varje månad samt kinesiska BNP-siffror. De senare för att eventuella avvikelser från den politiska ledningens tillväxtmål lär trigga stimulansåtgärder.

Så vi välkomnar alla till ett investeringsår som har goda chanser att bli minst lika intressant som 2018.

Årskalender i urval 2019

Januari

15 Storbritannien nya omröstning av Brexit-avtalet

21 Kina BNP 4:e kvartalet

24 Norges bank räntebesked

24 EMU ECB räntebesked

30 USA Federal Reserve räntebesked

Februari

1 USA med flera inköpschefsindex januari

1 USA sysselsättning januari

13 Sverige Riksbanken räntebesked

13 USA inflation januari

19 Sverige inflation januari

Mars

1 USA med flera inköpschefsindex februari

1 USA/Kina slutdatum för handelsförhandlingarna

7 EMU ECB räntebesked

8 USA sysselsättning februari

12 Sverige inflation februari

20 USA Federal Reserve räntebesked

29 Storbritannien lämnar EU

April

1 USA med flera inköpschefsindex mars

5 USA sysselsättning mars

10 EMU ECB räntebesked

10 USA inflation mars

11 Sverige inflation mars

15 Kina BNP 1:a kvartalet

25 Sverige Riksbanken räntebesked

30 Indien parlamentsval (antingen i april eller maj)

Maj

1 USA med flera inköpschefsindex april

1 USA Federal Reserve räntebesked

3 USA sysselsättning april

9 Norges bank räntebesked

10 USA inflation april

14 Sverige inflation april

23 – 26 EU val till parlamentet

Juni

3 USA med flera inköpschefsindex maj

6 EMU ECB räntebesked

7 USA sysselsättning maj

12 USA inflation maj

14 Sverige inflation maj

19 USA Federal Reserve räntebesked

20 Norges bank räntebesked

28 G20-möte i Osaka, Japan

Juli

1 USA med flera inköpschefsindex juni

3 Sverige Riksbanken räntebesked

5 USA sysselsättning juni

11 Sverige inflation juni

11 USA inflation juni

15 Kina BNP 2:a kvartalet

25 EMU ECB räntebesked

31 USA Federal Reserve räntebesked

Augusti

1 USA med flera inköpschefsindex juli

2 USA sysselsättning juli

4 Sydafrika parlamentsval

13 USA inflation juli

14 Sverige inflation juli

15 Norges bank räntebesked

September

3 USA med flera inköpschefsindex augusti

5 Sverige Riksbanken räntebesked

6 USA sysselsättning augusti

10 Sverige inflation augusti

12 EMU ECB räntebesked

18 USA Federal Reserve räntebesked

19 Norges bank räntebesked

Oktober

1 USA med flera inköpschefsindex september

4 USA sysselsättning september

10 Sverige inflation september

10 USA inflation september

18 Kina BNP 3:e kvartalet

21 Kanada parlamentsval

24 Sverige Riksbanken räntebesked

24 Norges bank räntebesked

24 EMU ECB räntebesked

30 USA Federal Reserve räntebesked

31 EMU ECB-chefen Mario Draghis mandat går ut

November

1 USA med flera inköpschefsindex oktober

1 USA sysselsättning oktober

5 USA val i Kentucky, Louisiana och Mississippi

13 Sverige inflation oktober

13 USA inflation oktober

December

2 USA med flera inköpschefsindex november

6 USA sysselsättning november

11 Sverige inflation november

11 USA inflation november

11 USA Federal Reserve räntebesked

12 EMU ECB räntebesked

19 Sverige Riksbanken räntebesked

19 Norges bank räntebesked

Källa: SEB

")

")