Teleoperatörer är en klassisk trygg hamn i oroliga börstider. Tele- och datakommunikation påverkas i princip inte alls av konjunktursvängningar så även i sämre tider strömmar pengarna in till operatörerna. Tillväxten är inte särskilt imponerande, men i oroliga tider räcker operativ stabilitet och pålitliga utdelningar långt.

Telia-aktien har också utklassat börsen de senaste tre månaderna. Kursen är upp drygt 5 procent medan OMXS30-index är ned 9 procent.

När det skakar till ordentligt på börsen brukar dock även Telia-aktien förr eller senare att dras med nedåt. Bolaget har som bekant även skapat en hel del egna problem som tyngt aktien de senaste åren. Det gäller framför allt inom verksamheten i Eurasien. Den är fortfarande under avveckling vilket stökar till jämförelserna mellan åren en del.

Även resultatbidraget från intresse- och samriskbolag har varierat kraftigt mellan åren, främst till följd av ett minskat ägande i Turkcell.

Som vanligt krävs det således en hel del justeringar för att få en bild av hur den underliggande verksamheten i Telia utvecklas. Det justerade ebitda-resultatet (rörelseresultat före av- och nedskrivningar) har i lokala valutor under årets nio första månader ökat med drygt 3 procent jämfört med i fjol.

Sverige är Telia Companys överlägset största marknad. Räknat enbart på den verksamhet som ska vara kvar långsiktigt svarar Sverige för knappt hälften av omsättningen och drygt halva rörelseresultatet. Finland och Norge står tillsammans för cirka 30 procent av rörelseresultatet. Övriga marknader är bland andra Danmark och Baltikum.

Efter beslutet av lämna Eurasien används pengarna från försäljning av tillgångar i den regionen istället till att förvärva tillgångar i Norden. Redan år 2015 köptes Tele2:s norska verksamhet. I år kompletterades med köpet av TDC Norge och GET för cirka 23 miljarder kronor. Den affären blev klart i början av oktober i år.

Köpet av Bonnier Broadcasting, som äger bland annat TV4 och C More, väntar fortfarande på klartecken från EU:s konkurrensmyndigheter. Telia räknar med att affären ska kunna slutföras under andra halvåret 2019.

Det planerade förvärvet har väckt minst sagt blandade reaktioner. Trenden med teleoperatörer som köper mediabolag är dock global. Tanken är att det blir lättare att sälja bredbandsabonnemang och att behålla kunder om man kan paketera in unikt innehåll. Kampen om innehåll är dock stenhård. En handfull amerikanska bjässar har redan närvaro på de nordiska marknaderna och fler lär ansluta.

Sport, framför allt fotboll, är något som många kunder har visat sig beredda att betala dyrt för att se. Dessa rättigheter kostar också enormt mycket. Kampen med MTG:s avknoppning Nordic Entertainment Group lär bli hård nästa gång rättigheterna till Premier League och Champions League ska förnyas.

Det ligger dock en bit in i framtiden. Här och nu har Telia Company problem med vinsttillväxten på sin svenska huvudmarknad. Det snabbt minskade fasta telefonerandet är en utmaning för Telia att hantera. Ett besparingsprogram initierades i fjol och målet för 2018 är att sänka kostnaderna med 1,1 miljarder kronor netto i koncernen. Programmet ligger efter plan i Sverige men väntas ändå kunna uppnås tack vare framgångar på andra marknader.

Det justerade rörelseresultatet, ebitda, i tredje kvartalet för hela Telia Company var något högre än väntat. Bolaget höjde också sin helårsprognos något i rapporten. Analytikerna har justerat upp sina estimat marginellt.

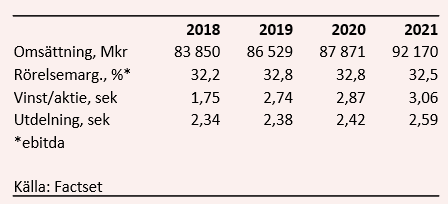

Snittprognoserna för vinst per aktie ligger enligt databasen Factset på 1,75 kronor för 2018 (2,49 kronor exklusive engångsposter). För åren 2019 och 2020 är snittprognoserna 2,87 kronor respektive 3,06 kronor.

De estimaten innebär p/e-tal på 15,5 respektive 14,8 för åren 2019 och 2020. Justerat för skuldsättning värderas rörelsen till 16,2 gånger 2019 års väntade rörelseresultat.

Direktavkastningen i Telia-aktien väntas uppgå till 5,5 procent respektive 5,6 procent de närmaste åren.

Telia Company aviserade i våras ett återköptsprogram av aktier för de kommande tre åren. Ambitionen är att årligen köpa tillbaka aktier för 5 miljarder kronor. Totalt alltså 15 miljarder kronor. Det motsvarar en årlig återföring på drygt 1,15 kronor per aktie utöver utdelningen.

Den höga och stabila direktavkastningen är den största lockelsen i Telia Company-aktien. Operativt är verksamheten i grunden stabil men med en svag tillväxt. De senaste årens reträtt från Eurasien och jakt på en ny tillväxtmodell har skapat en del stök.

Bonnier-affären är ett kliv in i ett getingbo men kombinationen känns inte helt ointressant. TV4 är duktiga på att göra tv men dåliga på teknik. Den kompetensen har Telia och tillsammans får de större muskler att kämpa om attraktiva rättigheter. Det skulle kunna bli bra, men är förvisso långt ifrån säkert. Det lär dröja ett antal år innan vi vet svaret.

Värderingsmässigt känns inte Telia-aktien som något direkt kap till p/e 15. Det är svårt att argumentera för att värderingen ska ligga mycket högre än så och med beskedlig vinsttillväxt att vänta de kommande åren blir utsikterna till en snabb kursstegring begränsade.

För- och nackdelar som vanligt alltså. På en skakig Stockholmsbörs värdesätter vi ändå allt mer Telias grundstabilitet och aktiens goda direktavkastningen. Med stolpe in blir rekommendationen därför Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Telia Company | Köp | 42,56 | - |

")