.png)

I den här första delen i en artikelserie med tips inför årsskiftet har vi valt att fokusera på ISK, en populär sparform som många anser ha förmånliga skatteregler.

Sedan Investeringskontot, ISK, lanserades 2012 har antalet öppnade konton ökat till omkring 2,3 miljoner konton, enligt Skatteverket. Allt fler väljer att pensionsspara på ett ISK.

Skillnaden mellan att spara på ett ISK och ett vanligt aktie-fondkonto, är att du betalar en årlig schablonskatt på sparandet i stället för att betala skatt på vinsterna du gör.

Nya skatteregler ISK

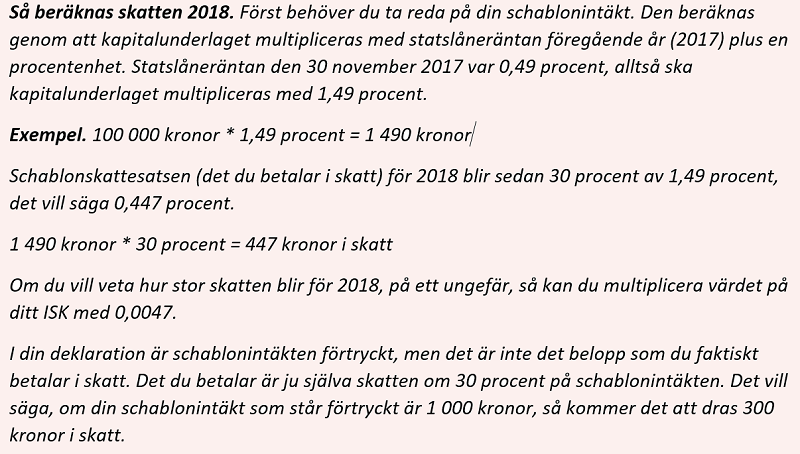

Reglerna för hur schablonintäkten på ditt ISK, som börjar gälla första gången i deklarationen 2019, har ändrats.

Från och med 2018 bestämde regeringen att statslåneräntan ska summeras med en procentenhet, mot tidigare 0,75 procentenheter. Det handlar alltså om en skattehöjning på 0,25 procentenheter.

Enkelt förklarat så kan man säga att om du har 100 000 kronor på ditt ISK-konto, så har skatten höjts med 75 kronor i år, jämfört med tidigare.

Beslutet om höjningen med 0,25 procentenheter har fått skarp kritik. Men faktum är att så länge ränteläget är lågt, handlar det fortfarande om en låg beskattning.

Men om du sparar kapital i till exempel räntefonder, något som allt fler gör nu i oroliga börstider riskerar du att du få betala mer i skatt än du får i avkastning eftersom schablonskatten dras oavsett om du går med vinst eller förlust.

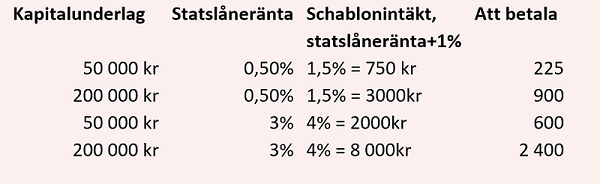

Och när räntan går upp, vilket allt lutar åt, så följer skatten på ISK med. I tabellen nedan framgår hur din skatt påverkas beroende på aktuell statslåneränta och med nuvarande påslag på en procent.

Om räntan rusar finns det möjlighet att byta till ett aktie-fondkonto med vanliga skatteregler, det vill säga att du bara betalar skatt på de vinster du gör. Men om du senare ska byta tillbaka till ett ISK igen blir du då tvungen att betala skatt dels på insättningen men också på eventuella vinster.

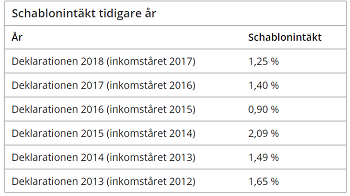

Så här har schablonintäkten sett ut tidigare år.

Källa: Skatteverket

Likvida medel

Tänk på att inte ha likvida medel stående på ditt ISK eftersom du oftast inte får någon ränta på dina likvida medel på ett ISK, vilket du kan få på ett sparkonto.

Men försök att undvika allt för många transaktioner fram och tillbaka eftersom du får betala skatt på alla insättningar.

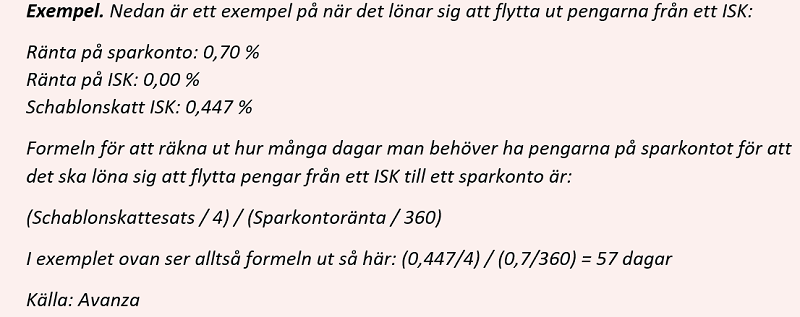

Undantaget från formeln ovan är om du tar ut pengarna till ett sparkonto och låter dem ligga där över ett kvartalsskifte. Då är det fördelaktigt att genomföra flytten och få ränta på pengarna istället.

Kvittning ISK

Har du sparandet på ett ISK-konto kan du inte använda kvittning inom kontot. Det beror på att detta är en sparform som schablonbeskattas.

Men till skillnad från en kapitalförsäkring så kan du på ett ISK använda det kapitalunderlag som tas upp som en schablonintäkt i deklarationen till att kvitta mot förluster på annat håll än i ett ISK, i första hand mot ränteutgifter. Det finns ingen övre gräns, för hur mycket ränteutgifter man får dra av.

Det betyder att du rent teoretiskt skulle kunna kvitta hela summan av dina ränteutgifter från ett bostadslån rakt av mot schablonintäkten. Se exempel nedan.

Låt säga att du har en miljon kronor på ditt ISK och en schablonintäkt på ditt ISK på 14 900 kronor (0,49%+1%*1 000 000= 14 900 kr) och samtidigt ett bostadslån på en miljon kronor med en boränta på 1,49 procent, då får du en räntekostnad på 14 900 kronor (1,49*1 000 000= 14 900 kr). De här utgifterna kan du kvitta rakt av.

Har du däremot ingen ränteutgift att kvitta mot, så kan du istället kvitta schablonintäkten mot 70 procent av en kapitalförlust på till exempel aktier eller andra värdepapper som du har på ett vanligt aktie-fondkonto. Det går inte att kvitta schablonintäkten mot förluster inom ISK.

Exempel. Schablonintäkt ISK, 1 500 kronor.

Förlust på marknadsnoterad aktie, 2 150 kr x 70% = - 1 505

Underskott av Kapital = - 5

Förluster på marknadsnoterade aktier redovisas på bilaga K4 avsnitt A och hamnar då i ruta 8.3 på inkomstdeklarationen. Schablonintäkt är förtryckt i ruta 7.1 i inkomstdeklarationen. Därefter sker kvittning och kvotering automatiskt och det beräknas ett underskott eller överskott i Kapital.

Se ett exempel längst ner i denna länk hur kvittningarna och kvoteringarna går till på deklarationsblanketten.

Överföring av värdepapper

Att flytta värdepapper mellan två aktie-fondkonton innebär ingen skattekonsekvens. Likadant fungerar det om du flyttar värdepapper mellan två ISK.

Men om du flyttar värdepapper från ett Aktie-fondkonto till ett ISK betraktas det som en försäljning vilket betyder att du blir beskattad som om du hade sålt tillgångarna till ett pris motsvarande värdet vid överföringen. Och det överförda kapitalet räknas som en insättning, och som ingår i schablonbeskattningen.

Det är inte möjligt att överföra värdepapper från ett ISK till ett aktie-fondkonto på grund av kontots regler och villkor. Även då behöver du först sälja av dina värdepapper och sedan överföra pengarna från försäljningen till ditt aktie-fondkonto där du kan köpa tillbaka dem.

Funderar du över att flytta över fonder från ett aktie-fondkonto till ett ISK, bör du sälja fonderna före årsskiftet och köpa tillbaka dom till ditt ISK-konto efter årsskiftet, (du kan inte flytta över aktier eller fonder rakt av, de måste alltid realiseras).

Anledningen är att du som fondandelsägare i din självdeklaration behöver ta upp en schablonintäkt som uppgår till 0,4 procent av kapitalunderlaget.

Kapitalunderlaget utgörs av värdet på dina fondandelar vid kalenderårets ingång, alltså värdet den 1 januari för det år som du deklarerar för. Denna schablonintäkt kommer att beskattas med 30 procent. Din årliga schablonskatt blir därför 0,12 procent av fondernas värde den 1 januari.

Har du till exempel fondandelar som är värda 100 000 kronor vid ingången av 2019 blir skatten 120 kronor.

Vill du ha koll på vad som händer inom privatekonomi. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, och på Twitter

")

")