Nya skatteregler för fordon infördes 1 juli i år i både Sverige och Norge. De nya reglerna innebär att elfordon gynnas medan bilar med förbränningsmotorer får betydligt högre skatt än tidigare. Många bilköpare skyndade sig att köpa före 1 juli och statistiken över nyregistreringarna i Sverige har efter det datumet bromsat in kraftigt.

På aktiemarknaden var många nervösa över vad Bilias rapport för det tredje kvartalet skulle innehålla. Nybilsförsäljning står för en liten del av resultatet men den lägger grunden för trafiken i Bilias verkstäder. Det är där bolaget tjänar den absoluta merparten av sina pengar.

Serviceaffären har de senaste tolv månaderna svarat för 70 procent av det operativa rörelseresultatet i Bilia. Bilaffärens andel har varit 27 procent och Drivmedel har stått för 3 procent.

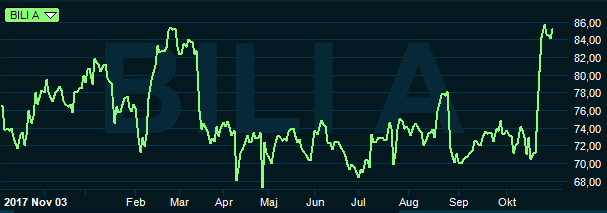

Lättnaden på aktiemarknaden blev påtaglig när Bilia kunde visa upp ett ordertapp på nya bilar på bara 3 procent i det tredje kvartalet. Leveranserna var klart lägre än för ett år sedan men på begagnatsidan noterades en ökning som till viss del dämpade effekten.

Omsättningen i Bilaffären backade med drygt 6 procent i tredje kvartalet men det operativa rörelseresultatet kunde ändå förbättras. Det var bättre lönsamhet i begagnataffären som drev vinstökningen.

Bilia säljer ungefär lika många begagnade som nya bilar. Lönsamheten är vanligtvis bättre på nybilsförsäljningen men i tredje kvartalet enskilt rapporterade dock begagnataffären ett högre operativt resultat än nybilsverksamheten.

Begagnade bilar är ett område där Bilia nu satsar ytterligare. Äldre bilar och fler bilmärken ska erbjudas och under företagsnamnet Netbil ska 7 nya anläggningar byggas i anslutning till storstäder i Sverige och Norge. Netbil säljer idag huvudsakligen via auktioner på nätet men de nya anläggningarna ska vara anpassade både för auktion och traditionell handel.

I och med att Bilia idag erbjuder serviceabonnemang även på begagnade bilar så har begagnataffären också börjat bidra mer till verkstadsaffären. Totalt sett hade Bilia vid utgången av det tredje kvartalet cirka 103 000 kunder som abonnerar på service. Målet är satt till 130 000 kunder inom tre år.

De nya bilar som Bilia säljer besöker ofta verkstäderna innan de levereras för att extrautrustas eller på annat sätt anpassas efter kundens önskemål. Nybilsförsäljningen påverkar därför på marginalen även serviceaffären.

Minskade leveranser i tredje kvartalet tycks dock inte ha haft någon större negativ effekt på Serviceaffären, åtminstone inte i Sverige. Där ökade den underliggande omsättningen i med 3,3 procent i perioden. I Norge var effekten mer kännbar med en underliggande omsättningsminskning på en knapp procent.

Det operativa rörelseresultatet för den norska serviceverksamheten backade också något och rörelsermarginalen minskade till 8,0 procent från 8,9 för ett år sedan. I Sverige steg däremot resultatet och marginalen förbättrades några tiondelar till 10,9 procent.

Sammantaget rapporterade Bilia ett operativt rörelseresultat på 221 Mkr i det tredje kvartalet. Det var 10,5 procent mer än för ett år sedan. Marginalen förbättrades till 3,6 procent från 3,2 för ett år sedan.

Reaktionen på rapporten blev som sagt kraftigt positiv och Bilia-aktien har stigit 18 procent sedan dess. Analytikerna har inte gjort några stora justeringar av sina estimat och värderingen har stigit.

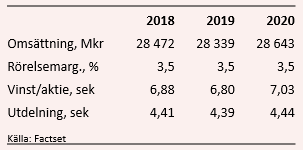

På nuvarande estimat enligt databasen Factset handlas Bilia-aktien till p/e-tal på 12,4 respektive 12,0 för åren 2019 och 2020. Justerat för skuldsättning värderas rörelsen till 10,5 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Bilia-aktien väntas de närmaste åren uppgå till 5,2 procent om året.

Förväntningarna är relativt lågt ställda på Bilia de kommande åren. Tillväxten väntas framför allt hållas tillbaka av bilaffären. Den svenska nybilsförsäljningen har varit urstark i flera år nu och nådde en ny rekordnivå i fjol. Nu trendar dock registreringarna nedåt. Bilia missgynnas dessutom av att bolagets huvudmärken inte är särskilt starka på elbilar ännu.

Konjunkturen väntas vara fortsatt stark de kommande åren men tillväxten dämpas. Räntehöjningar ser också ut att vänta och eftersom bilköp ska finansieras på ett eller annat sätt kan det påverka marknaden ytterligare negativt.

Det är dock som sagt i verkstäderna som Bilia tjänar merparten av sina pengar och om folk byter bil mer sällan så lär i gengäld mer service behövas. Det stabliserar verksamheten men vinsttillväxten väntas ändå bli klen de närmaste åren.

Det ska dock påpekas att förvärv kan komma att bidra till en starkare tillväxt än den som nu ligger i korten.

Förutom en kortsiktig motvind från en förväntat mer dämpad bilkonjunktur finns det på lång sikt ett flertal trender som går Bilia emot. Dels kräver moderna bilar allt mindre service och speciellt elbilar har få timmar på verkstaden. Färre ungdomar tar körkort och olika delningstjänster har börjat dyka upp även om de hittills inte hittat en framgångsrik modell i Sverige.

Volvos beslut att själva börja sälja bilabonnemang är också ett oroande tecken i tiden för Bilia. I en allt mer digital handel är återförsäljarens roll hotad.

Merparten av dessa negativa trender är än så länge i sin linda och det är svårt att dra några mer långtgående slutsatser om hur de kommer att utvecklas. De kortsiktiga trenderna ser dock som sagt också lite kärva ut. Efter de senaste dagarnas urladdning i aktien, med ljumma vinstutsikter de närmaste åren och en väntad direktavkastning kring 5 procent tror vi aktien får svårt att klättra så värst mycket högre.

Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bilia A | Neutral | 85,35 | - |

")