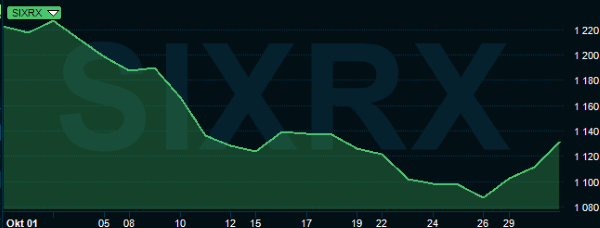

Det har, trots en hygglig avslutning, varit en riktigt tung månad på de allra flesta av världen börser. I Sverige landade oktobernedgången på lite drygt 7 procent och det som kanske sticker ut mest är att det var en så seg nedgångsperiod. Det var inte särskilt många dagar med plus på börsen när väl nedgången tog fart men det har heller inte varit några riktiga katastrofdagar. Det senare brukar ju annars vara vanligt i samband med breda börsnedgångar.

Annat som sticker ut är att volatiliteten faktiskt varit förhållandevis låg. Den var exempelvis betydligt högre i samband med börsfallen i februari.

Det har diskuterats ganska vilt kring orsakerna till börsnedgången men de flesta är nog överens om att det som satte bollen i rullning var oron kring amerikanska ränteuppgångar. Det gällde både långa och korta räntor men där en ganska aggressiv centralbank var en drivande faktor.

Till ytterligare nervositet bidrog risken för ett eskalerande handelskrig mellan USA och Kina samt lite svagare signaler kring den globala konjunkturutvecklingen. I Europa tillkom Brexit-frågan och italienska budgetoro och på politikspåret dessutom ett kommande amerikanskt mellanårsval till kongressen.

Det fanns därmed, lite beroende på tycke och smak, flera skäl att kliva av en aktiemarknad som kanske varit lite väl het under sommaren. Och när heller inte rapportperioden, i alla fall initialt, lyckades övertyga så var det på många håll botten ur som gällde.

Nu har det dock lugnat ner sig och oktoberbörsen avslutades men några riktigt fina uppgångar.

När vi nu blickar fram mot november är det visserligen samma faktorer som riskerar att fortsätta att spöka på finansmarknaden men läget ser ändå något bättre ut.

När det gäller räntan har den amerikanska tioårsräntan nu sjunkit till 3,16 procent och det är först kring nivåer runt 3,5 procent som den bedöms bli ett riktigt problem för börsen. I alla fall enligt de globala förvaltarnas bedömning. Dessutom har man på räntemarknaden skruvat ner förväntningarna på hur snabbt den amerikanska centralbanken kommer att gå fram med nya räntehöjningar. Det här riskerar visserligen att ändras snabbt och nytt räntebesked från Federal Reserve väntas den 8 november, men givet den finansiella turbulensen under oktober och något svagare konjunktursignaler kan det mycket väl bli så att ränteprognoserna justeras ner.

Jerome Powel ordförande Federal Reserv

Risken för ett eskalerande handelskrig finns kvar men ett möte mellan Donald Trump och Xi Jinping är inplanerat i samband med G20-mötet i Buenos Aires i slutet av november. Fram till dess kommer det troligen att växlas både hårda och mjuka ord mellan de två ledarna men vår tro är ändå att handelsfrågan kommer att spela en lite mer undanskymd roll på finansmarknaden fram tills mötet börjar närma sig. Ett sådan tecken i tiden är att börsen inte drabbats av någon större skrämselhicka i samband med Trumps senaste utspel i handelsfrågan. Dessutom har det blivit mer uppenbart att ökande handelshinder mot Kina riskerar att slå hårt mot amerikanska hushåll, vilket borde vara ett stort bekymmer för presidenten.

Donald Trump president USA

Att den globala konjunkturen passerat sin topp står numera utom tvekan, även om man kan tycka att det tog lite tid för finansmarknaden att inse det. Däremot är det väldigt lite som talar för att vi är på väg in i en djupare svacka, i alla fall inte i närtid. Tvärtom fortsätter amerikansk ekonomi att övertyga samtidigt som Kina inte ser ut att drabbas så hårt som befarats. Dessutom finns det en stor chans att den kinesiska ledningen kommer att presentera nya åtgärder för att hålla uppe tillväxten kring målet på 6,5 procent.

EMU-området är egentligen ett större bekymmer för den svenska börsen eftersom indikatorerna fallit ganska brant under senare tid, men även här är det mer en dämpning än en rejäl konjunkturnedgång som vi ser framför oss. Arbetsmarknaden ser hyggligt stark ut och penningpolitiken är fortsatt stimulerande även om ECB avslutar sina obligationsköp vid årsskiftet. Dessutom kommer lite extra draghjälp från den euroförsvagning som skett sedan i våras. En lösning av Brexit skulle dessutom kunna gjuta lite mod i såväl brittiska som centraleuropeiska företag. Det ryktas i alla fall om att en uppgörelse kan nås till den 21 november.

Tillväxtekonomierna (Emerging Markets) har det lite tyngre men stabilare dollar och sjunkande oljepris kan ge lite lättnad framöver.

Även i Sverige har konjunkturindikatorerna backat men det sker överlag från riktigt höga nivåer, vilket talar för fortsatt hygglig tillväxt. Regeringskris och Riksbankens planer på en räntehöjning skapar visserligen lite oro men det har främst påverkat hushållens humör.

Och även om rapportperioden inte blev den förlösande faktor som många på finansmarknaden hade hoppats på har det dykt upp lite ljusglimtar mot slutet och vinstutvecklingen har generellt sett varit god. En viss tillnyktring på prognossidan får man nog ändå räkna med.

Sammantaget ser det därmed lite ljusare ut för börsen i inledningen av november även om många av de hot som drabbade oktoberbörsen fortfarande finns kvar. Vi väljer därför att göra en något försiktig uppjustering av aktieandelen i vårt allokeringsförslag för november till 60 procent av portföljen.

Den försiktiga generalen gör dock klokt i att avvakta både det amerikanska kongressvalet den 6 november och den amerikanska centralbankens penningpolitiska besked den 8 november. Två stycken viktiga händelser som lär få stor påverka på den generella riskviljan. Risken man i så fall tar är att hamna på efterkälken men det kanske kan vara ett pris värt att betala. Vi räknar i alla fall med att nervositeten på finansmarknaden stiger inför dessa två besked.

Vårt allokeringsförlag för november blir därmed 60 procent aktier, 20 procent räntor eller kassa, 0 procent råvaror och 20 procent i alternativa placeringar.

")