.png)

Trots en mindre återhämtning under de allra senaste dagarna fortsätter den svenska kronan att vara en pressad valuta. Lite extra nedåttryck på en redan i utgångsläget rejält undervärderad valuta kom i samband med att Riksbankens penningpolitiska protokoll från julimötet publicerades.

I detta protokoll fanns indikationer på att i alla fall tre av medlemmarna i riksbanksdirektionen kunde tänka sig att skjuta fram den räntehöjning som annars var planerad till slutet av 2018.

Richard Falkenhäll, valutastrateg på SEB, framhåller just Riksbankens agerande som den kanske främsta orsaken till kronans svaghet.

"Kerstin af Jochnick, Per Jansson och Stefan Ingves tycks luta mot en senareläggning av räntehöjningen och eftersom Ingves har utslagsröst så finns en majoritet i direktionen för detta, säger han.

Richard Falkenhäll

Även om inflationen i dagsläget ligger över Riksbankens inflationsmål på 2,0 procent (2,2 procent i juli) så fortsätter den underliggande inflationen att vara synnerligen svag. Räknas de volatila energipriserna av så sjunker den svenska inflationstakten till låga 1,3 procent.

Att vi sannolikt har en lång period minusränta framför oss bidrar dessutom till att de svenska exportföretag drar sig för att växla in sina exportinkomster till svenska kronor. Därmed saknas också ett annars normalt inflöde av kapital till Sverige.

"Det är mer gynnsamt för företagen att behålla sina pengar på ett dollarkonto och få lite ränta på pengarna istället för att ha dem på ett svenskt konto med minusränta", konstaterar Richard Falkenhäll.

Att den svenska kronan nu åter förtjänar epitetet ”skvalpvaluta” märks också på att kronan tenderar att försvagas i samband med global finansiell oro. En eskalerande handelskonflikt påverkar givetvis ett stark exportberoende land som Sverige negativt, även om vi inte är direkt utsatta för nya tullar. När det stormade som värst kring den turkiska ekonomin så fick sig också den svenska kronan en släng av sleven.

Och även om svenska valrörelser historiskt sett inte haft så stor effekt på kronkursen, så spekulerar ändå Richard Falkenhäll i om inte den mycket komplicerade regeringsbildning som ser ut att bli följden av valet i september, ändå inte skrämmer delar av investerarkollektivet.

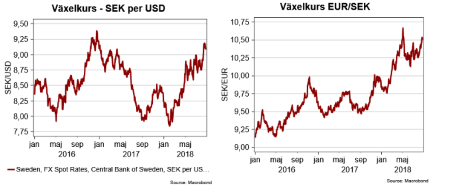

Så det finns egentligen mycket lite som i dagsläget talar för att kronan skulle omvärderas på valutamarknaden. SEB räknar med att euro/sek-kursen kommer att ligga och pendla kring 10,50 kronor under överskådlig tid.

Tvärtom tycker Richard Falkenhäll att det är betydligt lättare att konstruera ett riktigt mörkt scenario för den svenska kronan, även om det inte är bankens huvudscenario.

"Lägger man samman en osäker regeringsbildning, svagare svensk tillväxt, nya boprisfall och stegrad geopolitisk oro till följd av ett eskalerande handelskrig så skulle det säkert gå att räkna hem en eurokurs runt 11,50 istället."

Nu ska tilläggas att just valutarörelser är oerhört svårt att prognostisera. Relativt små förändringar i sentimentet kan snabbt skapa stora rörelser. Ett tydligt exempel i närtid är den kraftiga försvagning av euron mot dollarn som skedde i våras då euro/dollarkursen på lite drygt en månad gick från 1,24 dollar per euro till 1,15. I det här fallet rör det sig dessutom om två världsvalutor.

Att kronan i utgångsläget betraktas som kraftigt undervärderad skulle kunna skapa en stark uppåtrörelse om exempelvis inflationen skulle bli överraskande hög och/eller om Riksbanken ändrade i sin kommunikation och blev mer ränteaggressiva.

Långsiktig jämviktskurs

Allt sedan den svenska kronan släpptes att flyta fritt i november 1992 har den, med några få undantag, sett som undervärderad på valutamarknaden. I vilken utsträckning är tämligen fritt att spekulera i men på SEB har man i alla fall gjort ett försök att modellberäkna en långsiktig jämviktskurs för kronan.

Ett long-term-fair value (LTFV) för kronan. Modellen tar hänsyn till långsiktiga trender i form av bland annat relativa priser i olika länder, produktivitetstillväxt, exportpriser och ränteskillnader. Enligt SEB:s modell är kronan undervärderad med 14 procent mot euron och 16 procent mot dollarn (se tabell).

Det här är givetvis inte något facit på var kronan borde ligga men ger ändå någon form av indikation på kronans relativa svaghet. Det kan tilläggas att om inte Sverige var en förhållandevis liten ekonomi med öppen handel skulle vi säkerligen hamna i Donald Trumps skottglugg. Ungefär i likhet med Tyskland.

| SEK Long-term valuation | |||

| Ccy pair | LTFV | Spot | Dev. Spot |

| EUR/SEK | 9,10 | 10,50 | -14% |

| USD/SEK | 7,79 | 9,18 | -16% |

| NOK/SEK | 1,13 | 1,08 | 4% |

| GBP/SEK | 12,17 | 11,72 | 4% |

| JPY/SEK | 7,91 | 8,32 | -5% |

| AUD/SEK | 5,75 | 6,71 | -15% |

| NZD/SEK | 5,08 | 6,08 | -18% |

| CAD/SEK | 6,33 | 7,02 | -10% |

| CHF/SEK | 8,28 | 9,24 | -11% |

| SEK TWI | 100,8 | 112,8 | -11% |

| Källa: SEB | |||

")

")