.png)

Hisstillverkaren Alimak tyngdes även i det andra kvartalet av problem med vissa projekt inom affärsområdet Industrial Equipment. Det är projekt inom anläggningar för fasadunderhåll som blivit försenade och dyrare än väntat. Problemen tyngde Alimak redan i första kvartalet i år men analytikerna hade inte tagit tillräcklig höjd inför det andra kvartalet. Reaktionen på halvårsrapporten blev våldsamt negativ.

Utfallet i det andra kvartalet var dock inte jättelångt under förväntan. Snittprognosen inför rapporten var enligt SME Direkt ett justerat rörelseresultat på 157 Mkr. Facit blev 149 Mkr vilket är 5 procent sämre än väntat.

Verksamheten inom fasadrenovering kom in i Alimak via förvärvet av det australiensiska bolaget Facade Access Group i fjol. Prislappen låg på 820 Mkr. Nästan samtidigt som det förvärvet köpte Alimak även danska Avanti Wind Systems för dryga 900 Mkr. Båda affärerna blev klara i början av 2017 och dubblade i princip Alimak Groups storlek.

Arbetet med att integrera de båda förvärven pågår och vd Tormod Gunleiksrud uppger i halvårsrapporten att arbetet löper enligt plan. Inköp, produktion och korsförsäljning är områden där synergier väntas kunna plockas fram. Eftermarknad är ett annat viktigt område där de förvärvade bolagen inte har samma utvecklade verksamhet som övriga Alimak.

After Sales är ett eget affärsområde inom Alimak som i fjol stod för nära 60 procent av koncernens justerade rörelseresultat. Alimaks installerade bas uppgår till drygt 67 000 enheter runt om i världen. Livstiden på hissarna bedöms vara uppemot 25-30 år och ungefär tre fjärdedelar av den totala livslängdskostnaden för en hiss utgörs av service.

Eftermarknadsaffären är lönsam, återkommande och konjunkturstabil. Att de båda nyförvärven saknar en fullt utvecklad eftermarknadsaffär innebär potential till stärkt lönsamhet och tillväxt i framtiden.

I det andra kvartalet noterade området After Sales en organisk tillväxt i orderingången på drygt 3 procent och en lika stor nedgång i omsättning. Lönsamheten förbättrades dock och resultatet var oförändrat.

Merparten av fjolårets båda nyförvärv hamnade i affärsområdet Industrial Equipment. Orderingången för området backade 6 procent organiskt och resultatet föll med nästan 50 procent i det andra kvartalet. Problemen inom fasadunderhåll tyngde utvecklingen. Andra delar av Industrial Equipment noterade en stabil efterfrågan. Olje- och gassektorn återhämtas och vindkraftverksamheten rapporteras gå bra.

Volymerna är dock fortfarande överlag låga och lönsamheten inom Industrial Equipment ligger långt under vad övriga delar presterar. Efter det ytterligare lönsamhetstappet i år har Alimak höjt tempot i ett pågående effektiviseringsarbete inom Industrial Equipment.

Affärsområdet Construction Equipment säljer hissar och vertikala transportlösningar till byggsektorn. Efterfrågan rapporteras vara fortsatt god men jämförelsetalen från i fjol var rejält tuffa. Organiskt föll orderingången med 10 procent och intäkterna med hela 30 procent. Lönsamheten förbättrades dock något.

Tormod Gunleiksrud skriver i sitt vd-ord i halvårsrapporten att det är fortsatt hög aktivitet inom den globala byggsektorn. Som intäkt för det tar han det faktum att den kombinerade orderingången för områdena Construction Equipment och Rental var den näst högsta i ett kvartal sedan Alimak börsnoterades.

Rental hyr ut hissar till tillfälliga byggarbetsplatser och noterade en organisk ökning av orderingången på hela 41 procent.

Sammantaget blev Alimaks organiska tillväxt i det andra kvartalet -5 procent. Den justerade rörelsemarginalen backade en dryg procentenhet och motsvarande resultat föll med 14 procent. En nedgång var väntad men utfallet var som sagt ändå en bit under förväntan.

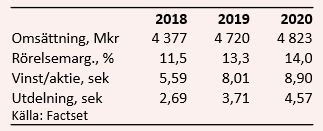

Enligt databasen Factset räknar de analytiker som bevakar Alimak med att bolaget ökar omsättningen med 9 procent innevarande år och 8 procent nästa år. Rörelsemarginalen väntas backa i år men därefter stärkas kraftigt.

Snittprognoserna för vinst per aktie för åren 2019 och 2020 ligger på 8,01 kronor respektive 8,90 kronor. De prognoserna innebär i dagsläget p/e-tal på 16,1 respektive 14,5 för de åren.

Direktavkastningen i Alimak-aktien väntas uppgå till 2,1 procent respektive 2,9 procent de närmaste åren.

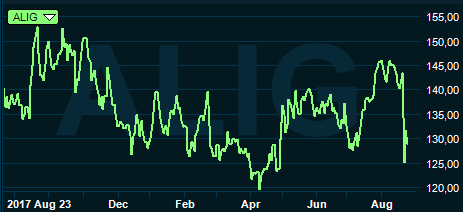

Alimak-aktien dök 13 procent efter halvårsrapporten. Ett flertal insiders passade dock på att köpa aktien efter raset vilket tycks ha lugnat aktiemarknaden. Kursen har återhämtat sig något sedan rapporten.

2018 var tänkt att bli ett år då Alimak började se de positiva effekterna av integrationen av fjolårets två stora förvärv. Istället har året hittills bjudit på negativ underliggande tillväxt, press på marginalerna och negativa kassaflöden.

Alimak har drabbats av samma problem som många av de stora byggbolagen haft på senare år. Slarv i anbudsprocesserna i kombination med stigande kostnader har lett till problem i vissa av projekten. Dessa måste nu färdigställas till låga eller noll marginaler vilket späder ut lönsamheten. Alimak räknar med att effekten kommer att dröja kvar under resten av 2018.

Efterfrågan från byggsektorn runt om i världen förefaller dock vara fortsatt stark och Alimaks stora eftermarknadsaffär stabiliserar verksamheten. Det är den verkliga vinstmotorn i bolaget och det var positivt att lönsamheten stärktes ytterligare inom After Sales i kvartalet.

Hela byggsektorn har haft det jobbigt på börsen det senaste året och Alimak är inget undantag. Bolaget har en del att jobba med men det finns skäl att tro på förbättrad lönsamhet under nästa år då integrationen av nyförvärven, besparingar och en bättre bearbetning av eftermarknaden börjar ge effekt.

Att så många insiders såg ett köpläge efter rapporten är en bra signal. Vi tar rygg på huvudägaren Latour och bolagsledningen och behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Alimak Group | Köp | 128,20 | - |

")

")