.png)

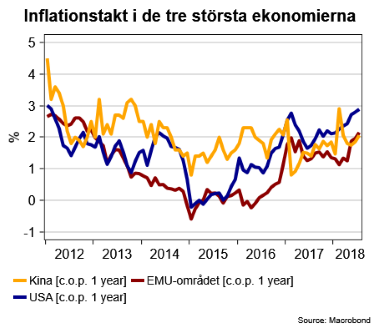

Visst har det den här gången dröjt längre än vanligt för inflationen att börja leta sig uppåt men sedan inledningen av året har den generella prisökningstakten uppvisat en tydligt uppåtgående trend. Visserligen I lite olika takt och omfattning i olika länder och regioner men tendensen har ändå varit tydlig.

Nu varnar allt fler bedömare för att vi kan komma att få se mer betydande uppgång i inflationstakt där USA ska gå i bräschen. Den amerikanska expansionen är nu inne på sitt tionde år och resursutnyttjande är osedvanligt högt. Arbetslösheten har sjunkit till 3,9 procent och vi får gå tillbaka till stekheta 2000 för att hitta motsvarande nivåer.

Företagen rapporterar dessutom i allt större utsträckning svårigheter att hitta lämplig personal, vilket på sikt väntas leda till högre löneökningar. Just högre löneökningar är i sig en grundläggande förutsättning för en mer stadigvarande inflationsuppgång.

Samma tendenser på arbetsmarknaden börjar också synas i Europa, även om de flesta länder brottas med betydligt högre arbetslöshetssiffror än USA. Den genomsnittliga arbetslöshetsnivån i EMU-området ligger på 8,3 procent men det är ändå inte så särskilt långt ner till bottennivån på 7,3 procent, som uppnåddes strax innan den amerikanska finanskrisen slog ut i full blom 2008.

Andra, för att inte säga de flesta bedömare, är betydligt mindre oroliga för någon form av ”inflationschock” och bland annat räknar Internationella Valutafonden (IMF) med att den genomsnittliga inflationen bland mer utvecklade ekonomier (advanced economies) kommer att ligga på 1,6 procent i år för att mycket försiktigt stiga uppåt under de kommande åren. Det är först framåt 2022 som inflationen mer stadigvarande väntas ligga runt de 2 procent som är de flesta centralbankers inflationsmål.

Det är förstås väldigt viktigt för tron på hur snabbt eller långsamt som centralbankerna kommer att strama åt vem som slutligen får rätt om den kommande inflationsutvecklingen. Och för närvarande är det de mer försiktiga inflationsgeneralerna som tycks ha trumf på hand, trots den senaste tidens inflationsuppgång.

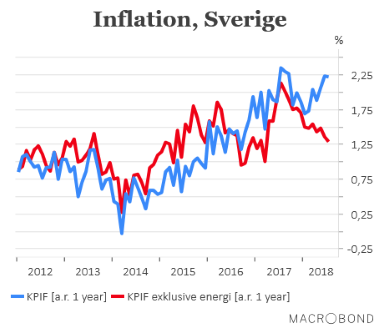

Stigande energipriser förklarar en betydande del av årets uppgång i inflationen vilket ställer till vissa problem för centralbanker som redan börjat, eller står i startgroparna, för att strama åt en penningpolitik som varit och fortfarande är extremt expansiv. För att ta Sverige som det kanske tydligaste exemplet. Här ligger KPIF, som är inflationstakten med fast ränta och som är Riksbankens inflationsmål, på 2,2 procent i årstakt, vilket är över bankens inflationsmål på 2,0 procent, men räknas de volatila energipriserna av så sjunker inflationstakten till låga 1,3 procent.

Vi kan väl dessutom vara överens om att, även om Riksbankens makt är stor så kan de knappast styra över väder och vind eller internationella energipriser, så KPIF exklusive energi är egentligen ett mer rättvisande mått på det underliggande inflationstrycket i svensk ekonomi.

Så föga förvånande så är det bland centralbanker vanligt att beräkna inflationsmått exklusive volatila energipriser (och i flera fall livsmedel) när man gör bedömningar av det mer långsiktiga inflationstrycket i ekonomin. Energipriser ingår dock i alla inflationsmål som centralbankerna satt upp.

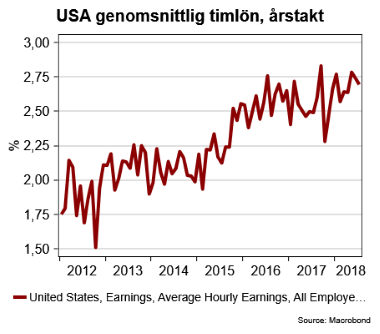

Det höga resursutnyttjande och den låga arbetslösheten har dessutom hittills bara gett mycket små genomslag på löneutvecklingen. Extremen här är USA där de genomsnittliga löneökningarna fortfarande ligger runt låga 2,7 procent trots rekordlåg arbetslöshet och en tioårig expansion. En ökningstakt som den, med några få undantag, har legat på under de senaste 2,5 åren.

I Sverige, där mycket av lönesättning sker mer centralt, ligger i sin tur löneökningstakten på 2,6 procent. I båda fallen nivåer som ligger klart under vad som kan anses vara inflationsdrivande på lite sikt.

Just löneökningstakten är ändå det som vi på Placera tycker är det man ska hålla ett extra öga på framöver. Det är bara att minnas den chock det var för finansmarknaden när den amerikanska löneökningstakten i januari plötsligt drog iväg till 2,9 procent och orsakade stora börsfall världen över.

En tredje faktor som dämpar inflationen är det internationella nedåttryck på priserna som egentligen sträcker sig 30 år tillbaka i tiden. Globalisering, ökad världshandel och teknisk utveckling är några av de faktorer som bidragit till detta. Under de senaste åren har dessutom den internationella konsumenthandel börjat förändras i sina grundvalar när näthandeln tar över en allt större del av kakan.

Riskerna för högre inflation på kort sikt kommer kanske främst från ett eskalerande handelskrig eller stigande livsmedelspriser i spåren på besvärligt väder.

I det första fallet är dock de beräknade effekterna än så länge marginella samtidigt som det är svårt att se en centralbank höja räntan på prisökningar som samtidigt är tydligt tillväxtdämpande. I det andra fallet kan konstateras att det ännu synts mycket små effekter på internationella livsmedelspriser - som fortfarande ligger på runt hälften av den nivå de låg på under topparna 2012 och 2014. I Sverige får vi dessutom se hur stigande grönsakspriser står sig mot sjunkande köttpriser när många uppfödare tvingas till nödslakt.

För EMU-området och Sverige tillkommer dessutom effekten av att svagare valutor leder till högre importerad inflation.

Så även om inflationen inte är död så har den ändå osedvanligt svårt att få upp farten på samma sätt som vi sett i tidigare konjunkturuppgångar. För centralbanker som vill börja strama åt penningpolitiken är det här givetvis ett stort dilemma. Centralbanker som de i exempelvis USA, Kanada, Storbritannien och snart Norge har ändå valt att gå i en åtstramande riktning. USA dessutom med all rätt.

Däremot tycks både ECB och Riksbanken ha bundit sig vid inflationsmasten och kommer att få svårt att agera om man inte väljer att se bredare på sitt nuvarande penningpolitiska mandat.

")

")