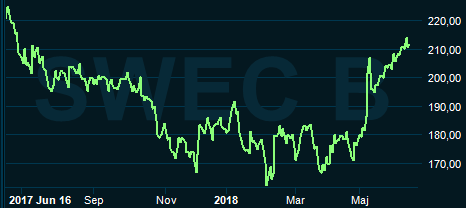

Teknikkonsulten Swecos aktie har gått bra sedan bolagets rapport för det första kvartalet presenterades. Överraskande stark tillväxt i perioden gladde aktiemarknaden. Aktien tog ett rejält kliv uppåt på siffrorna och aktieägarna fick anledning att glädjas för första gången på ett tag. Sweco-aktien har annars haft en rätt svag utveckling det senaste året.

Dels har aktien tyngts av den allmänna oron kring byggsektorn i spåren av bostadsmarknadens snabba inbromsning. Dels har Sweco haft problem med tillväxten till följd av svårigheter att rekrytera personal i tillräckligt snabb takt. I fjol slutade den organiska tillväxten på noll.

Med stark efterfrågan inte minst i Sverige och med en allmän brist på ingenjörer och arkitekter är konkurrensen om arbetskraften stor. I en högkonjunktur uppstår också problemet att kunderna gärna anställer Swecos konsulter efter utfört uppdrag.

Sweco har ändå varit relativt framgångsrika i sitt rekryteringsarbete och tillsammans med höjda timarvoden gav det positiv effekt på omsättningen i det första kvartalet. Organiskt stannade visserligen ökningen på 1 procent men om man justerar för påskeffekter var den underliggande tillväxten 4 procent. Totalt sett steg omsättningen i perioden med 5 procent medan analytikerna i snitt väntat sig nolltillväxt.

Vd Åsa Bergman tog över efter Tomas Carlsson i april i år då den senare gick till NCC. Hon sade i samband med rapporten för första kvartalet att de faktorer som låg bakom tillväxten i första kvartalet var bestående. Rekrytering och höjda timarvoden är något som Sweco fokuserat på en tid och enligt vd:n ser vi nu effekterna av detta.

Totalt siktar Sweco enligt Åsa Bergman på att i koncernen rekrytera 2 500 till 3 000 personer den närmaste framtiden för att driva fortsatt organisk tillväxt.

Tidigare svaga marknader som Nederländerna och Danmark hade en positiv utveckling i det första kvartalet. I Väst- och Centraleuropa var utvecklingen också positiv medan Sverige var fortsatt starkt. Norge och Finland var däremot lite svagare.

Sverige är Swecos huvudmarknad med drygt 40 procent av omsättningen i fjol. Norge, Finland, Danmark och Nederländerna står alla för mellan 8-12 procent vardera och återstående dryga 15 procent är spritt över Väst- och Centraleuropa.

En stark svensk byggkonjunktur de senaste åren har eldat på tillväxten i Sweco. Det senaste året har dock oron tilltagit kring utsikterna för byggsektorn, inte minst då bostadsmarknaden i Sverige kylts av kraftigt. Skärpta amorteringskrav har slagit igenom och dämpat köparnas betalningsvilja. Andrahandsmarknaden visar tecken på att stabiliseras men nyproduktionen går fortsatt trögt.

För Sweco står bostadsmarknaden enligt Åsa Bergman direkt och indirekt för 5 procent av omsättningen. Som helhet svarar dock bostads-, fastighets- och byggbolag för 17 procent av omsättningen. Största kundkategori är offentlig sektor som stod för 46 procent av omsättningen i fjol.

Åsa Bergman sade att Sweco inte sett några negativa resultateffekter i första kvartalet till följd av inbromsningen på bostadsmarknaden. Tillväxten i hela affärsområdet Sweco Sverige beskrivs dock som avtagande, mycket beroende på kompetensbristen. Kundernas efterfrågan är dock med undantag för bostads- och energisektorerna fortsatt stark.

Även inom bostads- och fastighetssektorn har Åsa Bergman nyligen i en intervju uttryckt tillförsikt om att Sweco ska kunna öka tillväxten framöver. Resurser ska omallokeras till delar av marknaden som inte påverkats lika mycket av nedgången.

Förvärv har historiskt varit en viktig del av Swecos tillväxtstrategi och det står fortsatt högt på agendan. Skuldsättningen har jobbats ned efter jätteköpet av nederländska Grontmij 2015. Vid utgången av första kvartalet var nettoskulden rätt beskedliga 1,2 gånger det rullande rörelseresultatet före av- och nedskrivningar.

Förvärvssiktet är inställt på Europa medan huvudspåret för de skandinaviska marknaderna enligt vd:n är organisk tillväxt. Det hindrade dock inte Sweco från att under första kvartalet genomföra ett lite större förvärv i Danmark. Den förvärvade tillväxten i första kvartalet var 2 procent.

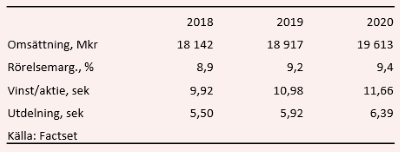

De analytiker som bevakar Sweco räknar enligt databasen Factset i snitt med att bolaget innevarande år rapporterar en tillväxt på 7,4 procent. För de båda kommande åren är förväntningarna lägre. Tillväxten väntas hålla sig kring 4 procent. Förbättrad lönsamhet väntas dock bidra till att vinsttillväxten de kommande åren landar kring 6-8 procent.

Snittprognoserna för vinst per aktie 2019 och 2020 innebär i dagsläget p/e-tal på 19,3 respektive 18,1. Direktavkastningen i Sweco-aktien väntas de närmaste åren uppgå till 2,6 procent respektive 2,8 procent.

Analytikerna har efter den senaste kvartalsrapporten petat upp sina prognoser för de kommande åren för Sweco. Det är första gången sedan slutet av 2017 som de haft anledning att göra det. Aktien har som sagt också stigit en del och sammantaget har värderingen tagit ett kliv upp från de låga nivåer som gällde i början av året.

Bostadssektorn är ett fortsatt orosmoment i Sverige och Norge men generellt har synen på byggsektorn som helhet ljusnat något på sistone. Orderintaget är fortsatt högt i bolag som NCC, Peab och Skanska och det byggs fortfarande mycket kommersiella lokaler och infrastruktur.

Kompetensbristen är ett problem som Sweco tycks kunna hantera hyggligt. Ambitionsnivån vad gäller nyrekryteringar är hög vilket, om de uppnås, är positivt för tillväxtutsikterna. Därtill lär Sweco fortsätta vara aktiva på förvärvsfronten.

Sammantaget tycker vi framtidsutsikterna ser ljusa ut för Sweco och vi behåller vår köprekommendation på aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SWECO B | Köp | 211,60 | - |

")

")