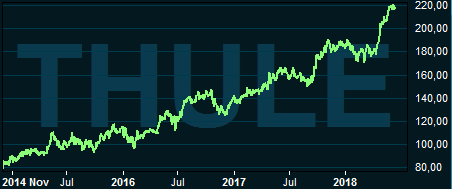

Thule-aktien har haft en urstark kursutveckling sedan den noterades på Stockholmsbörsen i slutet av 2014. Introduktionskursen var 70 kronor och jämfört med den är aktien i dagsläget upp cirka 215 procent.

Vinstutvecklingen i Thule har varit stark, men inte lika stark som aktiekursen. Det underliggande rörelseresultatet för 2017 var drygt 50 procent högre än utfallet för 2014. Till stor del är det således högre och högre värdering som drivit på aktien de senaste åren.

Thule är kanske fortfarande mest kända för sina takboxar. På dessa är bolaget världsledande och det är inte längre någon tillväxtprodukt. Thule-varumärket är dock starkt och förknippas via takboxarna och cykelhållarna med en allmänt aktiv livstil. Det har bolaget varit duktigt på att dra nytta av och expandera till nya områden.

Dagens Thule delar in sin försäljning i fyra produktkategorier. Sports & Cargo Carriers rymmer takboxar och diverse hållare för cyklar och annan utrustning. Det är förhållandevis dyra produkter och de står för knappt två tredjedelar av omsättningen i bolaget. I fjol ökade Sports & Cargo Carriers omsättningen med 6 procent i lokala valutor.

Klart starkast tillväxt har Thule för närvarande inom området Active With Kids. Det är bland annat barnvagnar, joggingvagnar och barnstolar för cyklar. Kategorin svarade för 8 procent av omsättningen under 2017 men försäljningen ökade med 40 procent under året.

Väskor är ett annat område där Thule satsar. Bagar och ryggsäckar faller naturligt in under bolagets motto Bring your life. Kategorin Packs, Bags & Luggage stod för 14 procent av omsättningen i koncernen i fjol. Tillväxten var dock -3 procent då utvecklingen för mindre kamera- och cdväskor och ipad-fodral är ihållande svag framför allt i USA.

Den svaga trenden för väskor och fodral har även fortsatt in i första kvartalet. Nysatsningarna går bra men de traditionella produkterna riktade mot konsumentelektronik går dåligt.

Den fjärde produktkategorin i Thule är RV Products som stod för 13 procent av omsättningen. Husbilsmarknaden är stark i Europa och Thule har varit framgångsrika med produkter som cykelhållare och markiser. Försäljningen inom produktkategorin ökade med hela 28 procent under fjolåret och trenden rapporteras ha varit stark även under första kvartalet i år.

Sammantaget ökade Thule omsättningen med 9,5 procent i fjol och med 5,5 procent i första kvartalet i år.

Europa är den största marknaden för Thule och regionen Europe & ROW (rest of the world) står för två tredjedelar av omsättningen. Americas står för resten. Tillväxten både i fjol och under inledningen av 2018 har varit klart starkast i Europe & ROW. I första kvartalet föll till och med omsättningen i Americas med 4 procent.

Lönsamhetsförbättringar har varit en viktig vinstdrivare för Thule de senaste åren. När bolaget introducerades 2014 låg rörelsemarginalen på 14,6 procent. Vid utgången av det första kvartalet var den rullande helårsmarginalen uppe i 18,6 procent.

Verksamheter med lägre lönsamhet har lämnats, effektiviseringar har genomförts inom produktion och logistik och nya produkter tas löpande fram. Under fjolåret svarade produkter yngre än tre år för 55 procent av omsättningen.

Målsättningen för rörelsemarginalen var tidigare 17 procent men det höjdes i höstas till mer än 20 procent. Målsättningen för årlig organisk tillväxt behölls på 5 procent. Även det målet har överträffats de senaste åren.

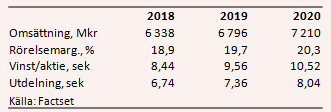

De analytiker som bevakar Thule räknar enligt databasen Factset med att bolaget i år ökar omsättningen med 8 procent och att tillväxten under de därpå följande två åren landar på 6-7 procent om året. Rörelsemarginalen väntas samtidigt stiga stadigt till över 20 procent år 2020.

Snittprognosen för vinst per aktie ligger för innevarande år på 8,44 kronor. Det är 25 procent mer än i fjol. För de två efterföljande åren väntas vinsttillväxt på 13 respektive 10 procent.

P/e-talen i Thule räknat på vinstprognoserna för 2019 och 2020 ligger i dagsläget på 22,6 respektive 20,5.

Direktavkastningen de närmaste åren väntas uppgå till 3,1 procent respektive 3,4 procent.

Det är lätt att förstå varför aktiemarknaden älskar Thule. Friluftstrenden har varit stark i många år nu och visar inga tecken på att dämpas. Bolaget har ett starkt varumärke som man framgångsrikt breddat till nya områden. Innovationstakten är hög och Thule säljer med kvalitet och smarta funktioner som argument vilket innebär premiumpriser och hög lönsamhet.

Med draghjälp från stigande volymer har ledningen dessutom effektiviserat verksamheten och förbättrat marginalerna ytterligare.

En hög värdering går därmed att motivera i Thule-aktien. Hittills har bolaget levererat minst enligt förväntan och analytikerna har successivt petat upp sina prognoser. Kursen har som vanligt stigit snabbare än vinstprognoserna. Aktien är upp nästan 20 procent bara de senaste månaderna.

En hög värdering på högt ställda förväntningar innebär så klart en risk. Snittprognosen för 2019 års vinst ligger i dagsläget 40 procent över det rullande årsresultatet. Om vi går med på att ett p/e-tal kring 25 på 2019 års estimat skulle vara rimligt för Thule så finns det 10 procent att hämta i aktien om bolaget kan leverera det kraftiga vinstlyftet.

Ribban ligger högt i Thule och förhållandet mellan risk och möjlig avkastning känns inte fördelaktig. Rekommendationen stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Thule Group | Neutral | 219,80 | - |

")

")