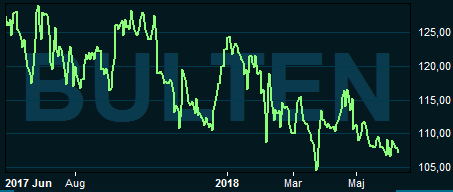

Två kvartal i rad med bra underliggande tillväxt har inte gett något större positivt avtryck i Bultens aktiekurs. Tvärt om står aktien på minus 12 procent sedan årsskiftet. Det är förvisso ingen överraskning att tillväxten förbättrats, tidigare tecknade order borgade för det. Aktiemarknadens kyliga inställning till Bulten hänger sannolikt åtminstone delvis samman med en oro för att fordonsmarknaden närmar sig en topp.

Bulten tillverkar nämligen fästelement (bultar och muttrar) till fordonsindustrin. 87 procent av försäljningen går till tillverkare av lätta fordon och 13 procent till kommersiella fordon. Bulten säljer till nära 90 procent direkt till fordonstillverkarna och resten går till deras underleverantörer och andra aktörer.

På kundlistan återfinns bland andra Ford, Land Rover och Volvo. På lastbilssidan säljer Bulten till både Volvo och Scania.

Storbritannien svarade för 31 procent av omsättningen i fjol och Tyskland för 20 procent. Sverige är tredje största marknad med 16 procent. USA och Kina stod för 3 respektive 4 procent.

Det är således den europeiska fordonsindustrin som är avgörande för Bultens utveckling. Den har enligt statistik från ACEA ökat med 0,7 procent under det senaste året. Förväntningen för 2018 är enligt samma prognosinstitut att den ökar med 1,8 procent. Samtidigt väntas produktionen av tunga fordon öka med 4,8 procent. För Bulten innebär det totalt sett en marknad som växer med 2,2 procent.

Bulten bedömer själva att bolaget har en marknadsandel i Europa på 17 procent. När det gäller fullserviceuppdrag, FSP, bedöms andelen uppgå till 60 procent. FSP är uppdrag där Bulten tar ansvar för hela värdekedjan från förutveckling till leverans.

Fästelement utgör en liten del av totalkostnaden för en bil men de är alltjämt kritiska för kvalitet, säkerhet och funktionalitet. Genom att lägga ut all hantering av fästelement på Bulten kan kunderna spara både tid och pengar. För Bulten innebär FSP-affären bättre lönsamhet och fördjupade kundrelationer.

Målet är en rörelsemarginal på 7 procent och det har bolaget överträffat de senaste åren. I fjol blev utfallet 7,4 procent. I det första kvartalet i år försämrades dock lönsamheten tre tiondelar jämfört med i fjol. Snabbt stigande råvarupriser och vissa flaskhalsar i leverantörskedjan anges som skäl.

Positivt i Bultens rapport för det första kvartalet var annars att den starka tillväxten från fjärde kvartalet i fjol höll i sig. Omsättningen ökade med 9,6 procent och orderingången steg med 8,2 procent jämfört med samma kvartal i fjol.

Det är framför allt leveranser i enlighet med ett antal stora kontrakt som nu successivt trappas upp. Tidigare modellövergång hos en större kund är också avklarad vilket lyfter volymerna. Därutöver är efterfrågeläget generellt gott för fordonsindustrin för tillfället.

Bulten har investerat en hel del de senaste åren för att kunna möta en ökad efterfrågan. Historiskt har bolaget årligen investerat cirka 2-3 procent av omsättningen. De senaste fem åren har dock nivån i snitt varit 5 procent. Även de kommande tre åren väntas investeringarna ligga högre än det historiska snittet. Det är framför allt i Polen som Bulten byggt ut sin tillverkningskapacitet.

Satsningar genomförs även i USA där Bulten både investerat i ett eget produktionsbolag och även startat ett samriskbolag med lokalkonkurrenten Ramco.

I och med att Bulten redan har en marknadsandel på 60 procent av fullserviceuppdragen i Europa så är det i USA och Asien som bolaget har sina största tillväxtmöjligheter framöver. Bulten har tidigare sagt sig räkna med att nå leveransnivåer i USA på 20-40 Mkr om året till år 2020.

Det snabbt ökande intresset för elbilar innebär också tillväxtmöjligheter för Bulten på sikt. Elbilar kräver upp till 40 procent mer fästelement än dagens fordon.

Bulten har de senaste åren tecknat flera stora kontrakt som ännu inte bidrar fullt ut till omsättningen. Bolaget räknar med att de totalt representerar årliga intäkter på 650 Mkr när de nått full kapacitet vilket beräknas ske till år 2020. Kan bolaget fortsätta vinna nya uppdrag ser tillväxtmöjligheterna de närmaste åren goda ut.

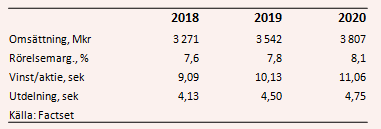

De analytiker som bevakar Bulten räknar enligt databasen Factset med att intäkterna de kommande tre åren i genomsnitt ökar med 10 procent om året. Rörelsemarginalen väntas samtidigt stiga upp mot 8 procent vilket ytterligare lyfter vinsttillväxten.

Snittprognoserna för vinst per aktie år 2019 och 2020 innebär i dagsläget p/e-tal på 10,7 respektive 9,8. Justerat för en i det närmaste skuldfri balansräkning värderas rörelsen i Bulten till låga 8,4 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Bulten-aktien väntas de närmaste åren uppgå till 3,8 procent respektive 4,2 procent.

Bulten-aktien har haft en svag utveckling en längre tid nu. Detta trots att tillväxten tog fart under förra året och har fortsatt i bra takt under inledningen av 2018. Den försämrade marginalen i första kvartalet är dock en plump i protokollet.

Stigande råvarupriser kan Bulten normalt sett föra vidare till kunderna även om snabba förändringar tillfälligtvis kan pressa marginalerna, vilket hände i första kvartalet i år. Flaskhalsar i produktionen börjar bli ett generellt problem i verkstadssektorn i Europa och det är ett visst orosmoln även i Bulten.

Sammantaget tycker vi dock att Bulten-aktien gått oförtjänt svagt det senaste året. Bolaget har gått in i en tillväxtfas och på dagens nivåer tycker vi aktien ser intressant ut. Rekommendationen blir Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bulten | Köp | 107,00 | - |

")

")