Kabelbolaget Alcadon har varit verksamma på Essingeöarna i Stockholm sedan 1988. Mellan 2012 – 2016 ägdes bolaget av börsnoterade Distit, som sedan valde att dela ut det till sina aktieägare. Under Disit-åren växte Alcadon snabbt organiskt och var mer lönsamt än moderbolaget. Det skedde i takt med en upptrappad utrullning av fibernätet i Sverige.

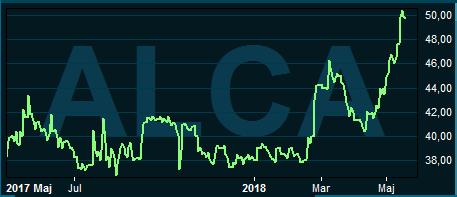

På egna ben frodas Alcadon och för aktieägarna i Distit har uppdelningen varit en utmärkt affär. På utdelningsdagen tappade Distit 30 procent av sitt börsvärde, motsvarande cirka 280 Mkr. Idag har avknoppade Alcadon ett börsvärde på hela 821 Mkr.

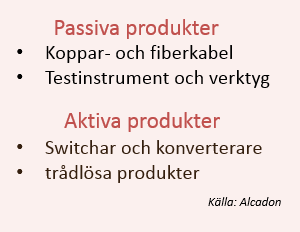

Med 30 års erfarenhet som distributör av data- och telekomteknik står Alcadon stabilt och kan idag levererar passiva och aktiva it-produkter från fyra svenska filialer och ett kontor i Norge. Samt via egna säljrepresentanter i Helsingfors och Köpenhamn.

Främsta kundgruppen är installatörer – som står för cirka 90 procent av beställningarna. Färdiga kabelsystem utgör 80 procent av omsättningen och mellan 30–40 procent är egen utvecklade produkter. Inköpen görs i regel från utlandet men bolaget håller ett eget lager värt cirka 70 Mkr för snabbare leveranser.

Vid avknoppningen hade Alcadon 40 anställda. Sedan dess har tre förvärv genomförts och vid utgången av första kvartalet har antalet anställda vuxit till cirka 60 personer.

Så sent som i onsdags meddelades det senaste förvärvet. Norskt Cablecom AS köptes för 45 Mkr kontant samt mot aktier till ett värde av 20 Mkr i Alcadon. Ytterligare 15 Mkr i tilläggsköpeskilling kan bli aktuellt inom 24 månader. Cablecom omsatte i fjol 94 Mkr, och baserat på 2017 väntas nytillskottet bidra med cirka 30 öre per aktie i vinst.

Flertalet på ledarpositioner har varit med bolaget sedan 1990-talet. I styrelsen sitter förutom personer med långa anställningar hos Alcadon också Stefan Charette, tidigare VD för Creades och Öresund. Han har tidigare också varit engagerad i Note, Haldex och Bilias styrelser. Via bolag äger han cirka 11 procent av kapitalet i Alcadon.

Även övriga ledningen har ett stort ägande i bolaget och personalen fick möjlighet att köpa in sig till 20 procent i bolaget inför noteringen. Det borgar för att Alcadon förblir välskött. I ägarlistan ryms fondbolag som Catella, Spiltan och Humle.

I samband med särnoteringen skuldsattes Alcadon ganska hårt. Ett obligationslån på 140 Mkr togs upp till en ränta på 5,5 procent över 3-månaders Stibor, vilket löper till 2019.

I takt med att det egna kapitalet vuxit har dock soliditeten förbättrats avsevärt. Vid utgången av senaste kvartalet var soliditeten 38 procent. Det är över den egna målsättningen på 25 procent. Nettoskuldsättningen uppgick vid samma tillfälle till 1,3 gånger Ebitda-resultatet. Och ägarna har fått del av cirka 8 Mkr i utdelning.

På senare år har Alcadon gynnats av löftet att 100 procent av Sveriges befolkning ska ha tillgång till fibernätet innan 2025. Men den mycket starka marknadstillväxten som varit bör inte förväntas i evighet.

Alcadons potentiella marknad värderas till mellan 2,7 – 3,5 miljarder kronor. Och nätägarnas investeringar prognosticeras till cirka 8 miljarder årligen fram till 2020, enligt post och telestyrelsen.

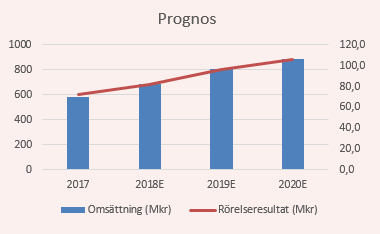

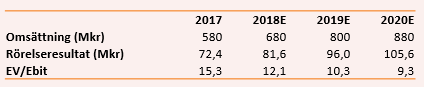

Över rullande tolv månader har bolaget omsatt ungefär 600 Mkr. Under samma period har lönsamheten i rörelsen stigit till 12,8 procent. Historiskt har vinsten varit stabil, vilket är gott betyg för en mellanhand.

I första kvartalet ökade omsättningen med 12 procent organiskt. Givet en bibehållen tillväxttakt och att förvärvet adderas från första juni bör Alcadon kunna nå en omsättning på 680 Mkr i år. Drar vi sen ut tangenten bör omsättningen kunna stiga till 800 Mkr år 2019. På de estimatet värderas bolaget till tio gånger rörelseresultatet, givet en bibehållen lönsamhet. Det är en räkneövning på ett positivt scenario men exkluderat möjligheten att fler bolagsköp genomförs.

Att fiberutrullningen på hemmamarknaden minskar i intensitet kommande åren kan slå ned på tillväxttakten. I Norge däremot hade bara strax över 50 procent av hushållen tillgång till fiber i slutet på förra året, enligt norska kommunikations myndigheten. Så där finns mer att göra, vilket bådar gott efter att Alcadon stärkts sin position i landet.

Trots en stark utveckling i Alcadon-aktien sedan särnoteringen tror vi att det finns fortsatt potential. Vår rekommendation blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Alcadon Group | Köp | 49,90 | - |

")