.png)

Sverige fortsätter att vara industridistributören Ahlsells starkaste marknad. Bolagets hemmamarknad noterade en organisk tillväxt på 9 procent i det första kvartalet. De flesta kundkategorierna noterade en stark efterfrågan i perioden. Inom bygg noterades dock en viss försvagning till följd av färre nystartade bostadsprojekt.

Att den svenska marknaden är fortsatt stark är avgörande för Ahlsell då Sverige svarat för 86 procent av det justerade rörelseresultatet i koncernen de senaste tolv månaderna. Av omsättningen svarar den svenska marknaden för cirka två tredjedelar.

Ahlsell tillhandahåller i sammanlagt 225 butiker och på nätet installationsprodukter inom vvs och el samt verktyg och förnödenheter till proffskunder. Vvs är det största området med cirka 45 procent av omsättningen. El står för cirka 30 procent och verktyg och förnödenheter för cirka 25 procent.

Efter den svenska marknaden är Norge näst störst inom Ahlsell. Norge har svarat för drygt 6 procent av det justerade rörelseresultatet de senaste tolv månaderna. Finland ligger några procentenheter bakom Norge och Ahlsell har även verksamhet i Danmark samt i Ryssland, Polen och Estland.

Antalet arbetsdagar var färre i årets första kvartal än i jämförelsekvartalet för ett år sedan. Dessutom inföll påsken i första kvartalet i år men i andra kvartalet i fjol. Det fick störst negativ effekt på den norska marknaden där resultatet försämrades kraftigt för Ahlsell. I det innevarande kvartalet bör dock rimligtvis effekten bli den motsatta.

Organiskt ökade omsättningen i Norge med 2 procent. En ovanligt kall vinter höll tillbaka efterfrågan inom bland annat bygg- och anläggning.

Även i Sverige påverkades resultatet negativt av färre arbetsdagar. Rörelseresultatet ökade ändå 7 procent men marginalen försämrades till 11,5 procent från 12 procent året innan. På övriga marknader var utvecklingen positiv med resultatförbättringar i Danmark, Finland och i segmentet Övriga marknader.

Förvärv är en central del i Ahlsells tillväxtstrategi. Marknaden är fragmenterad och bolaget är mycket aktivt. Under fjolåret genomfördes 11 förvärv som tillförde sammanlagt knappt 800 Mkr i omsättning. I år har bolaget redan hunnit med fyra förvärv som tillför ytterligare 700 Mkr i omsättning.

Bland annat slutfördes i februari i år ett större förvärv i Norge som lyfter Ahlsell till en ledande position i landet när det gäller arbets- och skyddskläder. Det förvärvade bolagets omsättning motsvarar 8 procent av Ahlsells omsättning i Norge i fjol. Även i Sverige genomfördes ett större förvärv inom e-handel i början av året.

Vid utgången av det första kvartalet hade Ahlsell en nettoskuld på 7,5 miljarder kronor. Det motsvarar 2,9 gånger det justerade rörelseresultatet före av- och nedskrivningar. Målet är att hålla relationen inom spannet 2-3 gånger. Bolaget har starka kassaflöden som gör att man kan hålla ett högt tempo i förvärven utan att skuldsättningen drar iväg. På rullande tolv månader har den löpande verksamheten genererat 1,6 miljarder kronor i kassaflöden.

Ahlsells mål vad avser tillväxt och lönsamhet är lite flytande. Tillväxten ska ligga 2-3 procentenheter över marknadens, inkluderat förvärv. Målet för lönsamheten är att ebita-marginalen, justerat för engångsposter, kontinuerligt ska öka.

För det första kvartalet landade tillväxten sammantaget på 9 procent (7 procent organiskt, 4 procent förvärv och -2 procent från färre arbetsdagar). Ebita-marginalen backade dock till 7,7 procent från 8,1 procent året innan. Lönsamhetsförsämringen tillskrivs uteslutande påskeffekten och det färre antalet arbetsdagar. Det justerade rörelseresultatet i kvartalet ökade 5 procent men landade 3,5 procent under snittprognosen i SME Direkts sammanställning.

Vd Johan Nilsson skriver i sitt vd-ord att han förväntar sig fortsatt positiv efterfrågan från industri och infrastruktur. Inom nybyggnation av bostäder har aktiviteten under inledningen av året varit hög, enligt vd:n. En successiv avmattning väntas dock under året. Johan Nilsson understryker dock att Ahlsells exponering mot den sektorn är begränsad, cirka 15 procent av omsättningen.

Johan Nilsson

Historiskt har ökad aktivitet på renoveringsmarknaden kunnat kompensera för nedgångar i nybyggnation. Ahlsells vd förväntar sig att det kommer att ske även den här gången.

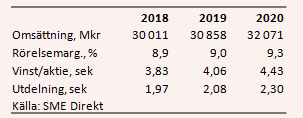

Snittprognosen för helårets tillväxt ligger i SME Direkts sammanställning på dryga 9 procent. Den justerade rörelsemarginalen väntas öka marginellt från i fjol. Vinsten per aktie spås bli 3,83 kronor, 15 procent mer än i fjol.

För 2018 och 2019 väntas resultat på 4,06 respektive 4,43 kronor per aktie. De estimaten innebär i dagsläget p/e-tal på 13,2 respektive 12,1.

Utdelningen för 2017 dras 4 maj och innebär en direktavkastning på 3,1 procent. De kommande åren väntas direktavkastningar på 3,7 respektive 3,9 procent.

Ahlsell-aktien har precis som många andra aktier i byggsektorn tyngts en hel del av oron för bostadssektorn. Den har eldat på hela branschen de senaste åren men nu bromsar byggstarterna in påtagligt.

Ledtiderna är dock långa i byggsektorn och aktiviteten är fortfarande hög. Det byggs fortfarande mycket bostäder, kontor och andra byggnader. Infrastrukturprojekten går också för högtryck. Installatörerna, som är Ahlsells kunder, kommer in sent i byggprocessen så efterfrågan kommer att vara stark en tid till. Som Johan Nilsson säger kommer också renoveringsuppdragen att mildra nedgången på nya bostäder.

Vi tycker sammantaget att Ahlsell-aktien fortfarande ser intressant ut. Efterfrågan är stark och tillväxten får extra skjuts av en aktiv förvärvsstrategi. Vinsterna stiger och värderingen har kommit ned till attraktiva nivåer. Det första kvartalet tyngdes av engångseffekter som i det andra kvartalet svänger åt andra hållet. Vi behåller vår köprekommendation.

")

")