Momentum Group noterades i somras som ett eget bolag då tidigare B&B Tools delades i två. Återförsäljarverksamheten sattes i Momentum medan varumärkesbolagen hamnade i Bergman & Beving.

I Momentum Group hamnade bland annat Tools-butikerna som har haft en svajig utveckling de senaste åren. Tools-kedjan har butiker i Sverige, Norge och Finland och framför allt Sverige och Norge har turats om att ha problem. Kedjan konkurrerar med aktörer som Swedol och Ahlsell och säljer förnödenheter till kunder i industrin, bygg- och anläggningssektorerna samt offentlig sektor.

Det som idag är Momentum Group hade före avknoppningen en avslagen historik. Omsättningen hade tre år i rad legat kring 5,4 miljarder och rörelsemarginalen harvade runt 3,7 procent.

Den tröga utvecklingen var också ett av huvudskälen att dela upp gamla B&B Tools. Med en fokuserad ledning var tanken att de åtgärder som behövs för att skaka liv i verksamheten blir lättare att genomföra.

Åtgärder för att få upp lönsamheten inom Tools-kedjan pågick redan när avknoppningen skedde i juni förra året. Dessa har intensifierats sedan dess och börjar nu ge positiva effekter. I både Norge och Sverige har kostnadsbesparingar genomförts. I Sverige avvecklades 15 mindre lönsamma försäljningsenheter under 2017.

Verksamheten i Sverige fokuserades under fjolåret också mot utvalda kundgrupper och produktområden. Det bidrog till att Tools Sverige rapporterade en organisk tillväxt på -7 procent i det senaste kvartalet, perioden oktober till december. I Norge har försäljningen stabiliserats och organiskt noterades en tillväxt på 1 procent i kvartalet. Tools Finland stack ut i positiv bemärkelse med en underliggande tillväxt på hela 15 procent.

Momentum Group delar in sin verksamhet i två affärsområden: Verktyg och Förnödenheter samt Komponenter och Tjänster. Tools-kedjan ingår i det förstnämnda området tillsammans med Momentums verksamhet inom yrkeskläder. Mercus Yrkeskläder hade en bra utveckling i kvartalet liksom bolaget TriffiQ Företagsprofilering som Momentum Group förvärvade i somras.

Under mars och april har ytterligare två bolag inom profil- och yrkeskläder förvärvats. Momentum Group har uttalat en målsättning om att genomföra nischförvärv inom utvalda områden. Profilkläder, företagstryck på i detta fall yrkeskläder, är uppenbarligen ett område som bolaget satsar på. Även Tools-kedjan har genomfört ett förvärv under räkenskapsåret.

Inom affärsområdet Komponenter och Tjänster ryms Momentum-kedjan som gett hela bolaget sitt namn. Det har länge varit lönsamhetsstjärnan inom B&B Tools och är det nu även i Momentum Group.

Totalt har affärsområdet Komponenter och Tjänster en justerad rörelsemarginal på 8,7 procent jämfört med 2,9 procent för Verktyg och Förnödenheter.

Av omsättningen i Momentum Group svarar affärsområdet Verktyg och Förnödenheter för 75 procent. Av rörelseresultatet står dock Komponenter och Tjänster för 66 procent.

Dotterbolaget Momentum Industrials växte organiskt med 7 procent i tredje kvartalet med en fortsatt bra resultatutveckling. Affärsområdeskollegan Gigant, som tillverkar arbetsplatsutrustning, tynges dock av svag efterfrågan i Norge. Organiskt föll omsättningen för Gigant med 3 procent.

Allt sammantaget slutade det tredje kvartalet med en stark resultatförbättring. Justerat för engångsposter steg rörelseresultatet med 73 procent. De tidigare kvartalen i räkenskapsåret har inte varit fullt lika starka och totalt för niomånadersperioden har Momentum Group förbättrat det justerade rörelseresultatet med 32 procent.

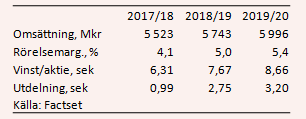

De analytiker som bevakar Momentum Group räknar enligt databasen Factset i snitt med att bolaget rapporterar en vinst per aktie på 6,31 kronor för det innevarande räkenskapsåret. Estimaten har överlag höjts något efter den senaste rapporten.

För de båda kommande åren väntas resultaten per aktie uppgå till 7,67 kronor och 8,66 kronor. Omsättningen väntas öka med lite drygt 4 procent om året samtidigt som rörelsemarginalen ökar från 4,1 procent innevarande år till 5,4 procent om två år.

Prognoserna innebär p/e-tal på 13,2 respektive 11,7 för räkenskapsåren 2018/19 och 2019/20.

Snittprognosen för innevarande räkenskapsårs utdelning ligger på 99 öre vilket innebär en direktavkastning på cirka 1 procent. För de båda kommande åren väntas direktavkastningar på 2,7 procent respektive 3,2 procent.

Momentum Group har börjat leverera på de förhoppningar som ställdes på bolaget vid avknoppningen. Tillväxt och marginaler rör sig åt rätt håll och det tredje kvartalet var starkt.

Bolaget är huvudsakligen exponerat mot industrisektorn vilket är gynnsamt. Byggsektorn står för 15 procent av omsättningen och mindre än så av rörelseresultatet. En eventuell inbromsning där får således inte någon enorm negativ påverkan.

Fortfarande har Momentum Group kvar lite av den irriterande vanan B&B Tools haft de senaste åren att verkamheterna är osynkade. Det tycks alltid vara någon del som tynger. I Momentums senaste kvartal var det Tools Sverige och Gigant som backade. Det kompenserades dock mer än väl av övriga delar men man skulle vilja se alla delar dra åt samma håll.

Det finns uppenbarligen fortfarande en del att jobba med inom Momentum Group. Är man positivt lagd ser man det som ett plus för framtiden. På rimliga prognoser för de kommande åren ser värderingen okej ut. Justerat för skuldsättning är värderingen högre än Swedols men lägre än Ahlsells enligt Factset.

Med fortsatta effektiviseringar och ett ökat förvärvstempo bör Momentum Group kunna leverera vinstökningar minst i nivå med förväntingarna. Därmed tror vi också att aktien har mer att ge. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Alligo B | Köp | 103,00 | - |

")