.png)

Även om president Donald Trumps besked att han avser att införa importtullar på stål (25 procent) och aluminium (10 procent) knappast knäcker världsekonomin så kommer det vid en olycklig tidpunkt. På finansmarknaden är nerverna fortfarande på helspänn efter turbulensen i februari och det krävs inte mycket för att oron återigen ska blossa upp. Ungefär som vi sett på marknadsreaktionerna efter Trumps besked.

Nu återstår att se detaljerna kring tullarnas utformning i nästa vecka samt vilka motåtgärder som omvärlden tänker vidta. Inte att förvåna är många kritiska mot tullbeskedet både i omvärlden och i USA. Ett första steg blir troligen att frågan kommer att föras till WTO för bedömning. Något större handelskrig är kanske inte att vänta i nuläget, men tolkningen är ändå att det här bara är ytterligare ett steg i Trumps långsiktiga strävan att dra sig ur eller omförhandla olika handelsavtal. Fortsättning följer.

Frågan är också om det inte framför allt var William Dudleys, chefen för New York Fed, kommentar om att införandet av tariffer på marginalen skulle pressa upp priserna och vara något som centralbanken måste ta i beaktande, som kanske skrämde marknaden allra mest. I alla fall de amerikanska.

Annars har det här året inletts positivt rent konjunkturmässigt.

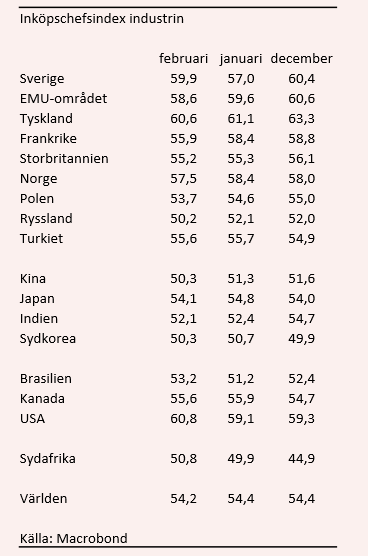

Inköpschefsindexen för industrin i februari, som rullades ut på bred front under onsdag och torsdag, fortsätter att peka mot en expanderande världsekonomi. I stort sett i alla större ekonomier ligger inköpschefsindexet för industrin över den kritiska 50-nivån som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång. I de flesta fall dessutom med bred marginal.

Undantagen är främst Ryssland, Sydafrika och Sydkorea men där har också inköpschefsindexen tragglat på lite lägre nivåer under en längre tid. Att det sydafrikanska indexet nu orkar över 50-nivån är säkerligen en positiv reaktion på bytet av president till den mer näringslivsvänlige Cyril Ramaphosa och den positiva trenden kan säkerligen fortsätta.

Att det officiella kinesiska inköpschefsindexet backar är visserligen lite oroväckande men det finns också ett alternativt inköpschefsindex, Caixin, som faktiskt steg från 51,5 i januari till 51,6 i februari. Skillnaden mellan indexen är att det officiella har mer slagsida mot de stora statliga företagen medan Caixins underlag mer består av privata och ofta lite mindre företag. Så för tillfället drar vi i alla fall inte slutsatsen av kinesiska ekonomi är på väg in i någon djupare svacka utan fortfarande drar fördel av en växande global handel.

Andra positiva nyheter var det starka amerikanska inköpschefsindexet och att indexen för exporttunga ekonomier som den tyska och svenska även de ligger runt höga 60-nivåer, vilket tyder på en fortsatt stark utveckling för världshandeln. Det svenska indexet har dock haft en ganska svängig resa sedan förra sommaren även om nivåerna oftast övertygat.

En mer negativ tolkning av februari månads inköpschefsindex är att det sammanvägda globala inköpschefsindexet för industrin backade för andra månaden i rad. Det handlar dock om en marginell nedgång men pessimisten kan ändå tolka det som att accelerationsfasen i den här uppgången numera är passerad. Vår bedömning är det visserligen hamnar om att världskonjunkturen går in i en maognare fas men att tillväxten fortfarande är stark och det borde på sikt kunna bidra till både lite lugnare och mer positiva börsrörelser.

På måndag rullas februariindexen för tjänstesektorn ut och då får vi också en klarare bild av läget i ekonomierna och huruvida det är dags att i högre grad börja oroa sig för en lite svalare världskonjunktur.

")

")