.png)

Kapitalet har strömmat in till tillgångsslaget. Flera läsare har hört av sig och undrar vilka förväntningar man kan och framförallt bör ha på företagsobligationsfondernas avkastning 2018 - nu när kommande räntehöjningar närmar sig och konjunkturen närmar sig toppen.

De flesta på marknaden förväntar sig en något mer normaliserad avkastning för obligationer som baseras på de kommande räntebetalningarna (kupong) man får på sin företagsobligation. De senaste åren har stora delar av fondernas avkastnings bidrag kommit från stigande obligationspriser och inte räntebetalningar (kupong).

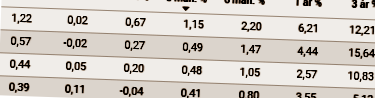

Jag har gjort en sammanställning av några av de mest populära företagsobligationsfonderna hos privatspararna och tittat på den förväntade avkastningen för fonderna.

Det skiljer mellan fondbolagen hur man ser på avkastningen. Flera använder bruttosiffror - alltså före avgifter - och andra räknar efter avgifter. Det är lite av en djungel att hitta siffror och de flesta fondbolag har sin egen variant på vad man räknar och vad de heter.

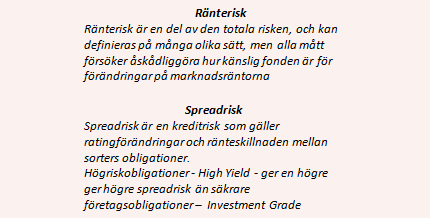

Det är viktigt att komma ihåg att förväntad avkastning endast är en teoretisk beräkning och bygger på att marknadsräntorna (ränterisk) och så kallade ränteskillnader (spreadrisk-kreditrisk) är konstanta.

Det är just sådana faktorer som påverkar avkastningen på sikt. Och precis de faktorer som skapat stora delar av den goda avkastningen för fonderna de senaste åren.

Den prisbelönta och femstjärniga företagsobligationsfonden Safe Play har attraherat mycket kapital de senaste åren. Fonden förvaltas av Tom Andersson och Fondbolaget Case har de stora välkända idrottsstjärnorna Stefan Edberg, Nicklas Lidström och Henrik Stenson som delägare.

Tom Andersson

Safe Play har avkastat 3,7 procent det senaste året. Man hittar nyckeltal för fonden på hemsidan och de använder begreppet ”Running yield” som är på 4,47 procent. Det visar sig vara före avgifter: den fasta avgiften är på 1 procent om året och en rörlig avgift på 15 procent av överavkastningen mot jämförelseindex. Här kan vi anta att den förväntade avkastningen landar på cirka 3 procent efter avgifter framåt på årsbasis.

Spiltan Fonder har två väldigt populära företagsobligationsfonder bland privatsparare. De är tydliga i sitt månadsbrev och där står det utskrivet vad som förväntas efter avgifter de närmaste 12 månaderna.

Spiltan Högräntefond förvaltas av den erfarne Lars Lönnquist. Fonden har avkastat 5 procent det senaste året, men nu sjunker förväntningarna och den förväntade avkastningen spås bli 2,7 procent det närmaste året efter fondens avgift på 0,75 procent.

Lars Lönnquist

Spiltan Räntefond Sverige förvaltar drygt 23 miljarder kronor och har lägre risknivå än Spiltan Högräntefond. De avspeglar sig i den förväntade avkastningen som är på låga 0,7 procent efter avgiften på 0,10 procent.

I Spiltans månadsbrev nedan är Lars Lönnquist öppen om hur avkastningen sannolikt kommer att skapas och det är av kupongutbetalningar och inte uppvärdering av befintliga obligationer som varit legio de senaste åren.

”I en omvärld med negativa styrräntor kommer avkastningen på tillgångar med låg risk inte bli fantastisk och under 2018 är vår bedömning att vi inte heller kommer att få hjälp av lägre kreditspreadar (riskpremier på företagsobligationer) utan avkastningen kommer att skapas av kupongutbetalningar, låga avgifter samt ett av oss idogt gnetande där varje räntepunkt är viktig.”

En av Sveriges största företagsobligationsfonder, Carnegie Corporate Bond som förvaltar över 15 miljarder kronor, avslutar sitt månadsbrev för januari på följande sätt.

”Under 2018 förväntar vi oss därför en något mer normaliserad avkastning baserad på räntebetalningar, så kallade kuponger, snarare än stigande obligationspriser som bidrog en stor del till avkastningen under 2017.”

För fonden uppger man att den förväntade årsavkastningen är 3,3 procent före avgifter. Med en fast och rörlig avgift bör det motsvarar den förväntade avkastningen det närmaste året på 2,3 procent.

Catella Fonder har flera populära företagsobligationsfonder. Den fond som har lägst risk är Catella Avkastning. Den förväntade avkastningen efter avgifter under 2018 är i intervallet 0,5–1 procent. Catella Nordic Corporate Bonds Flex har högre risk, vilket avspeglar sig i den förväntade nettoavkastningen som spås hamna mellan 3–5 procent.

Den räntefond som har bredast mandat är Catella Credit Opportunity. Den har rivstartat året med en avkastning på 1,2 procent. Den förväntade avkastningen landar på 4 till 6 procent.

Lannebo Corporate Bond har en förväntad avkastning på 2 procent efter förvaltningsavgiften på 0,9 procent.

”Viktigt att ta med sig är att vi har låg räntebindning/duration på 0,4 år, vilket innebär att vi har merparten företagsobligationer med rörlig ränta. Detta medför att fonden inte kommer att drabbas nämnvärt vid en eventuell ränteuppgång, utan vår förräntningstakt kommer att öka om Stibor stiger. Vi har låg räntebindning i alla våra tre kreditfonder”, säger förvaltaren Katarina Ponsbach Carlsson på Lannebo Fonder.

Lannebo Hight Yield Allocation har högre risk och således en högre förväntad avkastning som landar på drygt 4 procent efter avgift. Fonden har sedan årsskiftet avkastat 0,32 procent.

Att det skiljer mellan fondernas förväntade årsavkastning beror sannolikt på den vanliga finansmarknads mantra, ju högre risk i fonden ju högre förväntad avkastning.

Men det viktigaste att komma ihåg är att beräkningarna antar att marknadsräntan och andra faktorer är stabila och inte förändrar sig nämnvärt.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

")

")