.png)

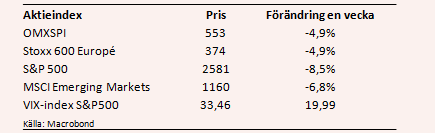

Efter några dagar av relativt lugn fick oron på finansmarknaden förnyad fart under torsdagen med börsfall i stora delar av världen. I USA summerar numera nedgången från toppen den 26 januari till lite drygt 10 procent (varav 8,5 procent den senaste veckan) och nästan lika illa ser det ut i Kina. Dessutom har börsfallen spritts även till övriga delen av världen.

Återigen pekar de flesta ut den amerikanska räntemarknaden som den största boven i dramat även om förklaringarna börjat skifta en del om vad som är det egentliga problemet. Fredagens och måndagens börsfall förklarades främst av risken för att inflationen i USA skulle ta fart efter att löneökningarna i januari överraskat på uppsidan med en uppgång på 2,9 procent i årstakt.

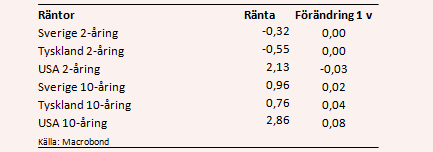

Stigande inflation skulle på sikt kunna tvinga den amerikanska centralbanken till fler än de tre räntehöjningar som banken tidigare aviserat för 2018. Noterbart är ändå att korta amerikanska marknadsräntor, som visserligen rörts sig uppåt under inledningen av 2018, inte stigit ytterligare sedan löneutfallet publicerades. Tvärtom har tvåårsräntan rörts sig något nedåt.

De senaste dagarnas kursfall hänvisas däremot i större utsträckning till utvecklingen i den långa änden av räntekurvan. 10- och 30-årsräntan i USA har fortsatt att stiga och efterfrågan på amerikanska statspapper har varit överraskande låg på de obligationsauktioner som hållits under veckan. Det framhölls tidigare att en kritisk nivå för börsen var när tioårsräntan började stiga över 2,6 – 2,7 procent. I dagsläget ligger den på 2,86 procent.

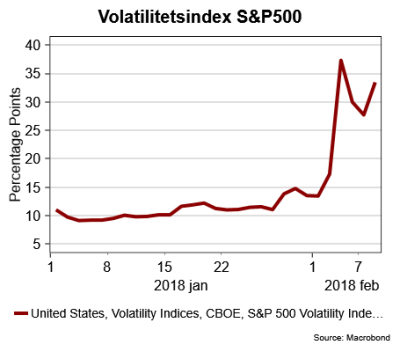

Ett ytterligare orosmoment som spätt på börsnedgångarna är att volatiliteten på börserna är fortsatt hög. Det amerikanska VIX-indexet, som ses som en mätare av risken på börsen, ligger kvar fortsatt högt även om det sjunkit från paniknivåerna som den tidvis uppnådde under måndag och tisdag.

Det här bidrar både till att mycket kapital gått förlorat i själva handeln med risk men också lett till att många investerare sett sig tvingade att minska andelen aktier i sina portföljer.

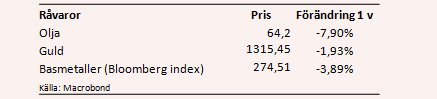

Och även om inte kopplingen mellan börs och råvarupriser är helt självklar så har även råvarupriserna sjunkit vilket ytterligare spätt på börsnedgångarna. Oljepriset (Brent) har på en vecka backat från 69,7 till 64,2 dollar per fat och det har även skett prisnedgångar på bland annat basmetaller.

Men allt är inte bara mörker. Viktigt att påminna sig om är att den amerikanska börsnedgången kommer efter ett mycket starkt 2017 och en urstark inledning på 2018. Många investerare hade dessutom laddat för att en korrektion kunde var på väg. Sett från årsskiftet stannar den amerikanska börsnedgången på runt -3,5 procent och sett mot den bakgrund är snarare korrektion än kris den rätta benämningen på den börsnedgång som hittills skett.

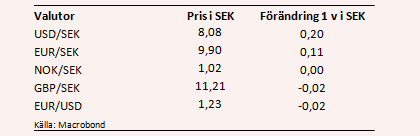

Värt att notera är också att det varit relativt lugnt på valutamarknad utan några större tendenser till kapitalflykt till vanligtvis trygga hamnar som den schweiziska francen eller den japanska yenen. Den svenska kronan har däremot drabbats negativt.

Den amerikanska dollar som inledde året i en negativ trend har också stärkts i samband med turbulensen på börsen. Dessutom har guldpriset faktiskt sjunkit under den senaste veckan. Annars brukar ett stigande guldpris vara ett tecken på att investerare laddar för en längre period av finansiell oro.

Vart börsen tar vägen härifrån är givetvis mycket svårt att sia om.

Den pessimistiska prognosen är att vi har en lång period av oro och börsnedgångar framför oss. Värderingen på många börser är i utgångsläget mycket hög och det finns därmed mycket fallhöjd kvar, enligt denna utsago. Enligt en del värderingsmått är den amerikanska börsen värderar till nivåer som endast setts två gånger under de senaste 100 åren - inför finanskrisen på 30-talet och i samband med internetbubblan vid millennieskiftet.

Att vi nu sannolikt ser början till slutet för de finansiella guldåren med låg inflation, superlåga marknadsräntor och generösa centralbanker talar för en sådan analys.

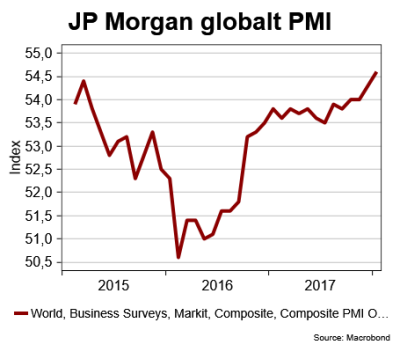

Å andra sidan är den kanske vanligaste rekommendationen i analytikerkollektivet att det kan löna sig att köpa på sig aktier i dipparna. Huvudargumenten är att världskonjunkturen fortsätter att utvecklas väl och snarare har accelererat i inledningen av 2018 (se diagram), att centralbankerna fortfarande kommer att föra en expansiv penningpolitik, med låga räntor, eftersom inflationen fortfarande är överraskande låg och att det finns få alternativ till aktier som placeringsalternativ.

Det vi ser just nu är mer av en välbehövlig korrektion efter stora inflöden till aktiemarknaden i början av 2018 och att trenden med stigande företagsvinster är obruten och därmed kan börsuppgångarna fortsätta.

Att vi nog har en ganska stökig börsperiod framför oss är det nog ändå säkrast att räkna med. Därmed inte sagt att det nödvändigtvis betyder att börsnedgången fortsätter utan mer att det kan visa sig bli stora kast mellan enskilda handelsdagar.

Till det viktiga att hålla koll på i närtid hör givetvis den amerikanska ränteutvecklingen liksom eventuella utspel från centralbanksföreträdare i både USA och Europa. Fortsatta ränteuppgångar riskerar att spä på börsoron ytterligare medan lugnande besked kan ge börsen förnyad stabilitet. Ett nytt amerikanskt inflationsutfall publiceras den 14 februari, samma dag som Riksbanken meddelar sitt senaste räntebeslut, och det skulle inte förvåna om nervositeten stiger kraftigt inför denna siffra.

De riktigt stora händelserna dröjer till mars när både ECB (8 mars) och Federal Reserve (20 - 21 mars) har sina respektive penningpolitiska möten. Vid det senare är det första gången som den nyligen tillträdde Fed-chefen Jerome Powell leder mötet och på riktigt kan peka ut den framtida färdriktningen.

Dessutom startar folkkongressen i Kina sitt årliga möte den 5 mars, vilket kan ge viss vägledning kring hur kineserna agerar om den finansiella oron består fram till dess.

")

")