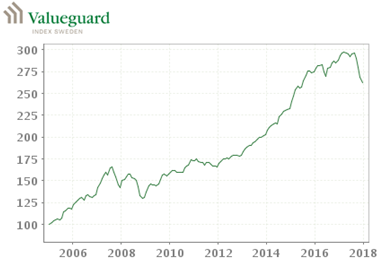

Det nya amorteringskravet innebär att alla som lånar mer än 4,5 gånger sin årliga bruttoinkomst, inkomst före skatt, ska amortera ytterligare 1 procent på hela bolånet per år, utöver nuvarande amorteringskrav. Det gäller endast nya bolån.

Om du planerar att göra en bostadsaffär inom kort och vill undvika de nya reglerna kan du ha i åtanke att det är kontraktsdatum som gäller. Det nya amorteringskravet införs den 1 mars. Skriver du under ett köpekontrakt fram till den 28 februari så gäller nuvarande amorteringsregler.

När du tar ett bostadslån så tar banken hänsyn till om du lånar mer än hälften av bostadens värde, då behöver du amortera. Det nya amorteringskravet innebär att banken dessutom måste ta hänsyn till hur mycket du lånar i förhållande till din bruttoinkomst. Där av den extra procenten.

”De som påverkas mest har löner över 30 000 kronor i månaden och bor i regioner där priserna är höga, som exempelvis våra storstadsregioner”, säger Emma Persson, boendeekonom på SBAB.

Exempel: En barnfamilj köper en villa strax utanför storstaden den 1 april 2018. Villan kostar cirka 6,3 Mkr. Kontantinsatsen är 15 procent, cirka 948 000 kronor. Paret behöver tjäna 40 000 kronor respektive 43 000 kronor för att beviljas lånet.

Så här ser månadskostnaden ut efter infört, utökat amorteringskrav, även kallad skuldkvotsbroms eftersom den är kopplad till skulden i förhållande till inkomsten, och ränteavdrag:

Barnfamiljen får alltså en högre månadsutgift på drygt 4 000 kronor per månad i ungefär sex år tills skulden är amorterad till 4,5 gånger årsinkomsten. Sedan finns det en möjlighet att diskutera med banken hur amorteringen ska se ut.

Av storstäderna är det Stockholm som kommer att drabbas hårdast enligt Erik Olsson, vd och grundare av Erik Olsson Fastighetsförmedling:

”Effekterna blir störst där bostäderna är dyrast jämfört med lönerna. Därmed är Stockholm det område som berörs mest”, säger han.

En trea på 70 kvm i Stockholms innerstad kostar omkring 84 000 kronor/kvm, totalt 5,9 Mkr. Det kan jämföras med en motsvarande lägenhet i centrala Malmö som kostar 30 000 kronor/ kvm, totalt 2,1 Mkr.

Det betyder att Stockholmarna måste tjäna mycket mer för att inte påverkas av amorteringskravets nya skuldkvotsbegränsning.

Tidigare har allt handlat om belåningsgrad. Bankerna har i princip aldrig förlorat pengar på bostadslån till hushåll. Dessutom är det inte kreditrisken, utan hushållens räntekänslighet som oroar eftersom hushållen kommer att anpassa övrig konsumtion när bördan av bostadslånen ökar för att räntorna går upp. Skuldkvoterna handlar om sambandet mellan lånets storlek och lönens storlek.

”Skuldkvoter är mer träffsäkert än belåningsgrad på många sätt. Problemet är bara att effekterna kan bli för stora om man kombinerar. Vill man införa skuldkvoter borde man reducera de delarna av kravet som fokuserar på belåningsgrad i motsvarande mån”, säger Erik Olsson.

Det nya tuffare amorteringskravet får både ris och ros. Kritiken har bland annat handlat om tajmingen, varför införa ytterligare åtstramningar så tätt inpå de tidigare?

Finansinspektionen har sagt att nuvarande amorteringskrav har fungerat, men anser samtidigt att det unika läget med låga räntor och hög tillväxt i kombination med höga bopriser innebär förhöjd risk. Ett annat argument är att många hushåll har stora skulder i förhållande till inkomst.

”Jag tycker att tajmingen är dålig, det sedan tidigare införda amorteringskravet borde ha utvärderats mer grundligt sett till påverkan och effekt innan ytterligare åtgärder införs”, säger Claudia Wörmann, boendeekonom på SBAB.

Claudia Wörmann

Hon får visst medhåll av Erik Olsson men han kan även se vissa fördelar med tajmingen.

”Tidpunkten kan tyckas bra på det sättet att hushållen har tid på sig att anpassa sig medan räntan är så låg att man har marginaler. Samtidigt måste man vara ödmjuk och inse att ingen vet hur reglerna vi redan har slår när räntorna normaliseras”, säger han.

Att många kommer att få det tufft när räntorna ökar råder det ingen tvekan om.

”Det är en enorm skillnad att betala några tusen kronor i amortering när man har en räntekostnad på 5 000 kronor jämfört med om räntekostnaden på samma lån är 13 000 kronor. En ytterligare amortering på 1 procent av lånets storlek blir naturligtvis tyngre att betala i ett sådant läge”, säger Erik Olsson.

Krångliga regler och undantag som det nya amorteringskravet medför kan göra det svårare för låntagarna att bilda sig en uppfattning om vad som gäller.

”Jag har träffat fastighetsmäklare och banktjänstemän som har sagt felaktiga saker om amorteringskraven. Hur ska då en enskild person som gör en bostadsaffär några gånger i livet veta och förstå vad som verkligen gäller?”, säger Emma Person.

Om du tar ett tilläggslån, utökar ett befintligt lån, efter den 1 mars 2018 och det tillsammans med det gamla bostadslånet överstiger 4,5 gånger bruttoinkomsten, behöver du amortera 1 procent av hela bostadslånet, både det nya och det gamla.

Dessutom tillkommer eventuell amortering enligt det befintliga amorteringskravet. Det finns dock en möjlighet att istället enbart amortera tilläggslånet med 10 procent per år.

Det finns vissa undantag från det nya amorteringskravet under en begränsad period. Det kan handla om sjukdom, arbetslöshet eller dödsfall. Dessutom kan banken lämna undantag för nyproducerade lägenheter. Det är upp till varje bank att bedöma.

")