Autoliv-aktien har stigit 30 procent sedan slutet av sommaren. Bidragande till kursuppgång har varit beskedet i mitten av september att Autoliv planerar en avknoppning av affärsområdet Electronics. I december slogs planerna fast och en utdelning av Electronics till aktieägarna väntas ske i tredje kvartalet 2018.

Electronics rymmer bland annat Autolivs snabbväxande verksamhet inom aktiv säkerhet. Aktiva säkerhetsprodukter är sådana som bidrar till att olyckor överhuvudtaget inte inträffar, till skillnad från passiva produkter som syftar till att skydda passagerare när en olycka väl inträffar. Det handlar bland annat om olika typer av kameror och radarprodukter.

I Electronics ingår även styrenheter och sensorer för passiva produkter som krockkuddar och säkerhetsbälten samt bromssystem. Electronics svarar för drygt 20 procent av omsättningen i Autoliv men bara drygt 5 procent av resultatet.

Affärsområdets adresserbara marknader väntas växa med runt 10 procent om året fram till år 2025. Produkterna inom aktiv säkerhet väntas växa snabbast: 23 procent om året.

Under de nio första månaderna 2017 har dock inte tillväxten varit särskilt imponerande för Electronics. Organiskt har försäljningen ökat med -0,3 procent. I tredje kvartalet enskilt var utvecklingen ännu sämre: -1,9 procent.

Det är framför allt försäljningen av elektronik till bromssystem som gått trögt, delvis av redovisningstekniska skäl. De aktiva säkerhetsprodukterna har noterat en positiv underliggande tillväxt på drygt 5 procent de första nio månaderna 2017. Även det är dock klart sämre än tidigare och en bra bit under de väntade tillväxtnivåerna för de kommande åren.

Det är framför allt den nordamerikanska marknaden som varit svag. Dels har produktionen rent allmänt backat något och dels påverkar modellbyten Autolivs försäljning negativt.

Krockkuddar och säkerhetsbälten står fortfarande för den mesta omsättningen i Autoliv och nästan hela resultatet. Även området Passive Safety har påverkats av en svagare marknad i USA. För de första nio månaderna 2017 noterar området en positiv underliggande tillväxt på 2,3 procent.

Autolivs egen prognos för Passive Safety fram till 2025 är en genomsnittlig tillväxt på cirka 8 procent om året.

Det är en klart högre prognos än för de underliggande marknaderna som bara väntas växa med cirka 3 procent om året. Krockkuddar och säkerhetsbälten är mogna produkter som bara växer med någon procent mer än fordonsproduktionen i stort. Autoliv har dock stärkt sina marknadsandelar de senaste åren i takt med att konkurrenter som japanska Takata fått kvalitetsproblem.

Bolagets nuvarande marknadsandel inom passiv säkerhet ligger globalt sett en bit under 40 procent. Av nya order de senaste åren har dock Autoliv tagit hem närmare 50 procent. Bra tillväxt ligger därför i korten under de kommande åren då kunderna startar upp produktion av de modeller som Autoliv ska leverera till.

Autoliv har också de senaste kvartalen sagt sig bygga inför en väntad tillväxtfas. Vd Jan Carlsson skriver i senaste rapporten att han ser fram mot en första tillväxtökning för Passive Safety i fjärde kvartalet. Antalet produktlanseringar i perioden oktober till och med mars väntas vara nästan 20 procent fler än året innan.

Samtidigt flaggar han för att tillväxten i fjärde kvartalet kommer att motverkas av en tillfälligt ogynnsam modellmix.

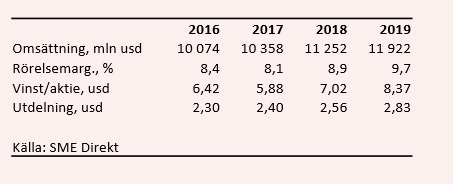

De analytiker som bevakar Autoliv räknar enligt SME Direkts sammanställning med att bolaget kommer att nå en tillväxt på 8,6 procent för 2018 och 6,0 procent 2019. I kombination med förbättrade marginaler växlar det ut i en väntad vinsttillväxt på dryga 19 procent om året de kommande två åren.

Snittprognoserna för vinst per aktie 2018 och 2019 ger p/e-tal på 19,1 respektive 16,3.

Direktavkastningen i Autoliv-aktien väntas uppgå till cirka 2 procent om året de närmaste åren.

De senaste åren har Autoliv-aktien stadigt som en klocka tickat fram och tillbaka i spannet mellan cirka 850 kronor och 1 100 kronor. I slutet av augusti i fjol var kursen 840 kronor och idag har den letat sig upp till 1 100 kronor.

Därmed skulle det således vara dags att kliva av Autoliv för den här gången. För detta talar även värderingen som är uppe på historiskt höga nivåer.

Mot detta talar dock det faktum att bolaget nu ser ut att gå mot en skördetid efter en lång period med svag vinsttillväxt. Snittet för de senaste fem åren summerar till bara 2 procents vinsttillväxt om året. Kan bolaget leverera de väntade 19 procenten om året de kommande två åren vore det således en kraftig förbättring.

Med nära 20 procents vinsttillväxt om året kan ett p/e-tal på 19 motiveras. Värderingen faller också snabbt när vi blickar något år framåt.

Att köpa Autoliv på 1 100 kronor har som sagt varit helt fel de senaste åren, det ska man ha med sig i bakhuvudet. Bolaget själva och aktiemarknaden räknar dock med att tillväxten tar fart från och med 2018. I ett sådant scenario har aktien mer att ge. Även den stundande avknoppningen av Electronics bör ge kursen stöd under 2018. Vi behåller därför vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Autoliv SDB | Köp | 1 096,50 | - |

")