.png)

Getinge knoppade i mitten av december som väntat av sitt affärsområde Patient & Post-Acute Care till sina aktieägare. Det nya bolaget har fått namnet Arjo. Avknoppningar är ovanliga i Getinges huvudägare Carl Bennets sfär. Där är det normalt sett förvärv som driver utvecklingen. Getinge har också genom åren genomfört en lång rad förvärv och bolaget var under lång tid en riktig kursraket på Stockholmsbörsen.

Efter finanskrisen blev dock tillvaron tuffare för de sjukhus och vårdinrättningar som Getinge servar. Krympande budgetar tvingade kunderna att bli mer professionella i sina inköpsrutiner och låga priser blev en allt viktigare faktor.

Med press på priserna blev det också viktigare för Getinge att få ned tillverkningskostnaderna och få upp volymerna. I den processen blev det uppenbart att alla de förvärv som Getinge genomfört aldrig fullt ut integrerats ihop till en väl fungerande enhet.

Ett dråpslag kom också i slutet av 2013 då det amerikanska läkemedelsverket, FDA, slog ned på kvaliteten på Getinges produkter. USA är Getinges överlägset största marknad och den står för runt en tredjedel av omsättningen i koncernen. FDA:s hot om att förbjuda bolaget att sälja sina produkter på den amerikanska marknaden var därför allvarligt.

Arbetet med att säkra kvaliteten i de berörda anläggningarna har pågått i många år inom Getinge och pågår fortfarande. Processen har kostat bolaget åtskilliga miljarder kronor. FDA utför fortfarande löpande kontroller vid vissa anläggningar.

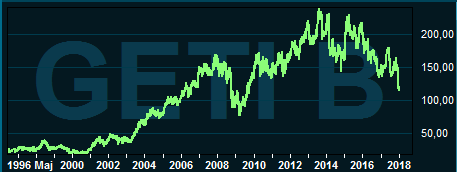

Kostnaderna för kvalitetsförbättringar, omstruktureringar och effekterna från en ökad prispress och hårdare konkurrens har satt tydliga spår i Getinges resultaträkning de senaste åren. Vinsten toppade 2011 på drygt 2,5 miljarder kronor. Sedan dess har omsättningen ökat med 36 procent men resultatet halverats. Den rapporterade rörelsemarginalen var 18 procent år 2011 och knappt 8 procent år 2016.

Efter tre kvartal under 2017 var dock vinsttrenden positiv för Getinge. Nettoresultatet de första nio månaderna var drygt 30 procent bättre än året innan. All förbättring mot fjolåret berodde dock på engångsposter. Justerat för dessa var resultatet efter nio månader mer eller mindre oförändrat.

Glädjande i den senaste rapporten var att den organiska tillväxten i orderingången var riktigt hygglig, knappt 5 procent. Orderingången ökade mest i region Americas där den organiskt var upp nästan 11 procent. Region Emea (Europa, Mellanöstern och Afrika) noterade däremot en 1 procent lägre orderingång.

Bland affärsområdena var det Acute Care Therapies som hade bäst underliggande orderingång, upp 8 procent. Surgical Workflows ökade 3 procent och numera avknoppade Patient & Post Acute Care något mindre än så.

I sitt vd-ord i rapporten för tredje kvartalet flaggade vd Mattias Perjos för att det fjärde kvartalet skulle komma att bli utmanande. Det är det viktigaste kvartalet på året för Getinge och kommentaren mottogs därför med oro på aktiemarknaden. Han förtydligade senare uttalandet med att han inte syftade på resultatet utan mer på arbetsbelastningen med framför allt avknoppningen av Arjo.

I samband med avknoppningen hade Getinge utlovat en uppsättning nya finansiella målsättningar för de kommande åren. Några större förändringar blev det dock inte. Målsättningen är fortfarande att uppnå 2-4 procent organisk tillväxt årligen (samma takt som den underliggande marknaden). Resultatet per aktie ska öka med 10 procent om året och utdelningsandelen ska uppgå till 30-50 procent av nettoresultatet.

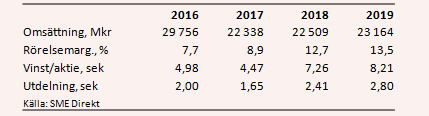

De analytiker som bevakar Getinge räknar enligt SME Direkt med att bolaget (justerat för Arjo) kommer att rapportera en vinst per aktie på 4,47 kronor för 2017. Innevarande år väntas sluta med en vinst per aktie på 7,26 kronor. Vinstförbättringen består uteslutande av lägre engångsposter. Justerat för dessa väntas vinsttillväxten uppgå till -12 procent.

För 2019 är snittprognosen en vinst per aktie på 8,21 kronor. Engångskostnaderna väntas då vara ungefärligen lika stora som året innan. Prognoserna för 2018 och 2019 innebär p/e-tal på 16,2 respektive 14,3.

Direktavkastningen i Getinge-aktien väntas uppgå till 1,4 procent respektive 2,1 procent de närmaste åren.

Avknoppningen av Arjo förbättrar allt annat lika lönsamheten i Getinge. Ett av bolagets stora problem de senaste åren har varit en svag tillväxt och de utsikterna påverkas inte nämnvärt av avknoppningen. De tre första kvartalen 2017 summerade den organiska tillväxten till -0,2 procent.

Snittprognosen för 2018 är en sammanlagd tillväxt på 0,8 procent. Till 2019 väntas en förbättring till nära 3 procents tillväxt. Sikten ett drygt år bort är dock dålig och det får nog betraktas mer som en from förhoppning.

Det pågår ett långsiktigt arbete inom Getinge att lyfta tillväxt och lönsamhet. Avknoppningen av Arjo är en del i det arbetet. Interna effektivisiering har dock hittills inte kunnat kompensera för den negativa effekten från svag underliggande efterfrågan.

Med Arjo-avknoppningen avklarad och de nya finansiella målen presenterade har två potentiella positiva triggers försvunnit ur aktien. De gav inte precis något jättetryck uppåt i kursen och vi räknar med att även de närmaste kvartalen blir lugna för Getinge-aktien. Om analytikerna får rätt kommer 2018 att bli ett mellanår för bolaget och vår rekommendation stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Getinge B | Neutral | 117,40 | - |

")

")