.png)

Sweco har inte övertygat aktiemarknaden på sistone. Utfallet i tredje kvartalet landade under förväntan och aktien står på minus för året.

Många marknader utvecklas starkt för Sweco men huvudmarknaden Sverige har sedan en tid tillbaka haft svårt att lyfta. Hård konkurrens om arbetskraften är den huvudsakliga orsaken till detta. Det är dels svårt att hitta kompetent personal och dels är kunder och konkurrenter och rycker i Swecos anställda.

Det tredje kvartalet bjöd på -2 procents organisk tillväxt i Sverige för Sweco. Merparten av nedgången förklaras dock av negativa kalendereffekter och minskade intäkter från underkonsulter i avslutade projekt. Justerat för dessa båda poster var tillväxten hos egna konsulter 2 procent.

Marknaden i Sverige, som svarar för 41 procent av omsättningen i Sweco, beskrivs som fortsatt stark. Efterfrågan är bra inom flertalet sektorer, inte minst bygg och fastigheter.

I Sweco-koncernen som helhet svarade bostads- och byggföretag för 16 procent av omsättningen i fjol. Sweco har dock även en hel del andra uppdrag som på ett eller annat sätt härstammar från den starka bostadskonjunkturen i framför allt Sverige och Norge.

Vd Tomas Carlsson sade i samband med rapporten att han inte förväntade sig någon egentlig påverkan alls från den senaste tidens oroliga bostadsmarknad, förutsatt att den stabiliseras igen den närmaste tiden. Blir det en mer bestående och kraftig nedgång i bostadsbyggandet kommer dock Sweco att påverkas negativt.

Tomas Carlsson, vd

Norge och Finland är ungefärligen jämnstora marknader för Sweco medan Danmark är något mindre. Tillsammans svarar de för en knapp tredjedel av omsättningen i koncernen. Utvecklingen i tredje kvartalet var svag i Norge och Danmark men bra i Finland.

I Norge tyngdes omsättning och resultat av både kalender- och valutaeffekter. Efterfrågan beskrivs som stark men ojämnt fördelad över landet. Sweco Finland stack ut i positiv bemärkelse i tredje kvartalet då tillväxten var stark och lönsamheten förbättrades. Finsk ekonomi förbättras gradvis och det gynnar Sweco.

I Danmark har Sweco dragit ned på antalet konsulter i syfte att förbättra lönsamheten. Omstruktureringskostnader tyngde resultatet, liksom negativa kalendereffekter.

Även i Nederländerna har Sweco genomfört interna effektiviseringar. Nederländerna är för Sweco en jämnstor marknad med Norge och Finland. Den organiska tillväxten var negativ i Nederländerna men resultatet förbättrades trots det. Även i Nederländerna förbättras efterfrågan successivt.

De båda uppsamlingsområdena Sweco Västeuropa och Sweco Centraleuropa står sammantaget för cirka 15 procent av omsättningen i koncernen. Centraleuropa hade den bättre underliggande tillväxten i tredje kvartalet, men Västeuropa lyfte resultatet mer.

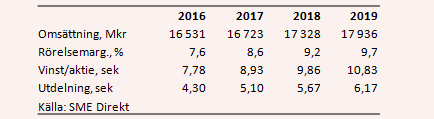

Sammantaget rapporterade Sweco organiskt nolltillväxt i sitt tredje kvartal. Rörelseresultatet, exklusive engångsposter, backade 11 procent jämfört med samma kvartal i fjol och utfallet var också 11 procent under snittprognosen i SME Direkts sammanställning inför rapporten.

Justerat för skillnaden i kalendertimmar noterades dock en förbättring av rörelseresultatet på 35 Mkr varav Grontmij-förvärvet svarade för 15 Mkr. Positivt var också att debiteringsgraden förbättrades. Det var marknaderna utanför Norden som drev på den utvecklingen.

Tomas Carlsson skriver i Swecos niomånadersrapport att bolagets huvudsakliga prioritet är fortsatta operationella förbättringar. Intern effektivitet, kundfokus och att hitta rätt medarbetare är de viktigaste punkterna på agendan. Bolagets marknader är överlag starka men i Sverige säger sig Sweco ha noterat en avtagande tillväxttakt.

Sweco-aktien har backat 11 procent sedan rapporten för tredje kvartalet. Kräftgången har dock pågått i ett halvår och nedgången från toppnivåerna för året är i skrivande stund 27 procent.

Analytikerna har skruvat ned sina prognoser för Sweco något sedan den senaste rapporten. Kursen har dock fallit klart snabbare än estimaten så värderingen har kommit ned. P/e-talen för 2018 och 2019 ligger i nuläget på 17,2 respektive 15,7. Det är 20 procent lägre än sist vi kikade på aktien i augusti.

De nuvarande prognoserna räknar in tillväxttal på 3,5 procent om året de kommande två åren. Sweco har de senaste tio åren snittat 4 procent organisk tillväxt årligen. Till det har sedan i snitt 9 procent förvärvad tillväxt kommit varje år. Jätteköpet av Grontmij trycker dock upp den siffran något.

Vinsttillväxten de närmaste åren väntas ligga kring 10 procent. Bättre lönsamhet ligger i korten. Direktavkastningen i Sweco-aktien väntas uppgå till 3,0 procent respektive 3,3 procent de närmaste åren.

Det tredje kvartalet var inte särskilt vacker på pappret. Som Tomas Carlsson själv underströk fanns där dock en underliggande resultatförbättring på 8 procent om man bortser från kalendereffekterna.

Swecos efterfrågan följer den allmänna konjunkturen med vis eftersläpning. Utsikterna ser därmed fortsatt goda ut den närmaste tiden. I Sverige är konjunkturen lite väl het och problemet att hitta arbetskraft i landet lär dock bestå en tid. Möjligheterna att höja priserna borde å andra sidan vara goda i Sverige. Vi tror fortfarande på en mjuklandning för den svenska bostadsmarknaden.

Även om huvudfokus ligger på interna förbättringar så lär Sweco även fortsätta sin förvärvsdrivna tillväxt. Skuldsättningen är nere på 1,4 gånger ebitda så utrymme finns.

Efter det senaste halvårets kraftiga kursfall och med en värdering som ligger 20 procent lägre än sist vi kikade på aktien ser vi åter Sweco som köpvärd. Någon omedelbar trigger i aktien ser vi kanske inte i närtid, men Sweco är ett kvalitetsbolag med en stark historik som förtjänar en plats i den långa portföljen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SWECO B | Köp | 169,70 | - |

")

")