.png)

Fordonsunderleverantören VBG tog ett stort kliv under fjolåret då det svenska bolaget Mobile Climate Control Group förvärvades för 1 790 Mkr. VBG har genom åren genomfört större förvärv som kommit att utgöra egna affärsområden inom koncernen. Edscha Trailer Systems och Ringfeder Power Transmission är exempel på detta. Bolaget har de senaste åren tydligt flaggat för att man varit på jakt efter ytterligare ett nytt affärsområde.

Mobile Climate Control, MCC, utgör också idag ett fjärde affärsområde inom VBG. Bolaget är ledande leverantör av kompletta klimatsystem till bussar, lastbilar och entreprenadmaskiner i Europa och Nordamerika. MCC har under första halvåret i år svarat för 47 procent av omsättningen i koncernen och för 35 procent av rörelseresultatet.

Det första halvåret beskrivs som stabilt för MCC. Några siffror för motsvarande perioder i fjol delar dock inte VBG med sig av. Hur tillväxten sett ut under första halvåret för MCC vet vi således inte.

Vd Anders Birgersson skriver i sitt vd-ord i rapporten att det framför allt varit busstillverkare i Nordamerika, som är den största kundgruppen, som stått för tillväxten i perioden. Även efterfrågan från tillverkare av anläggningsmaskiner i Europa har varit bra.

Anders Birgersson, vd vbg

En förstärkt närvaro i Nordamerika är en av de positiva effekter som VBG ser med förvärvet av MCC. En bättre balans mellan Europa och Nordamerika har varit ett önskemål för bolaget en tid. Idag svarar Nordamerika för 45 procent av omsättningen och Europa för 47 procent. MCC har även ett annat säsongsmönster än övriga områden inom koncernen vilket balanserar resultaten över året.

Av VBG:s övriga tre affärsområden var det Ringfeder Power Transmission som stack ut i positiv bemärkelse i halvårsrapporten. Den underliggande tillväxten i försäljningen uppgick till 14 procent i andra kvartalet och rörelseresultatet mer än fördubblades.

Ringfeder hade problem med en svag efterfrågan under fjolåret och VBG genomförde därför kostnadseffektiviseringar. Området har exponering mot tung industri som varit svag en längre tid men nu börjat återhämta sig, framför allt i Europa. Stigande volymer i kombination med ökad effektivitet ger bra utväxling på resultatet.

Om Ringfeder stack ut i positiv bemärkelse så var Edscha Trailer Systems en motsvarande negativ faktor. Edscha tillverkar skjutbara trailertak och Tyskland är den överlägset största markanden för området. Efterfrågan styrs nästan uteslutande av tillverkningsvolymerna för trailers. Den var svag under många år men tog fart under fjolåret. I år har den dock lite överraskande bromsat in igen.

Den underliggande försäljningsutvecklingen har varit negativ i både första och andra kvartalet i år. Nedgången förstärktes dock i andra kvaralet och uppgick till -10 procent. Anders Birgersson skriver att Edscha inte tappar marknadsandelar utan att trailermarknaden som helhet varit svag under första halvåret. Han tillskriver detta branschens volatilitet.

Minskade volymer innebar sämre lönsamhet och rörelseresultatet sjönk med 17 procent i det andra kvartalet.

Den stabila kärnan i VBG de senaste åren har varit området VBG Truck Equipment. Området säljer kopplingsutrustning för släp till tunga lastbilar. Truck Equipment har starka marknadspositoner och 50 procent av världsmarknaden inom sina nischer. Det ger en stabil försäljning och bra lönsamhet.

Volymer och marginaler var i princip oförändrade i årets andra kvartal jämfört med i fjol. Truck Equipment är VBG:s överlägset mest lönsamma område. Rörelsemarginalen första halvåret ligger på 20,9 procent. Näst bästa område, Ringfeder, når upp till 13,4.

VBG Group höjde sitt mål för rörelsemarginalen inför 2017. Det tidigare 10-procentsmålet hade uppnåtts och nu ligger ribban på 12 procent som ett snitt för de kommande fem åren. Vid halvårsskiftet var den rullande helårsmarginalen 12,7 procent exklusive engångsposter.

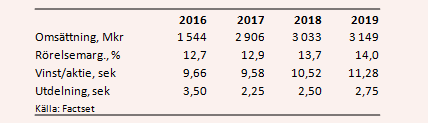

Enligt databasen Factset väntas VBG Group rapportera intäkter på drygt 2,9 miljarder kronor i år, nära på en dubbling jämfört med i fjol. Den justerade rörelsemarginalen väntas landa på 12,9 procent och vinsten per aktie väntas uppgå till 9,58 kronor. Det är något lägre än i fjol då antalet aktier i VBG dubblats i och med vårens nyemission på 800 Mkr för att delbetala förvärvet av MCC.

De kommande åren väntas bjuda på cirka 4 procents årlig försäljningsökning. Rörelsemarginalen väntas stiga till 14 procent år 2019. Prognoserna för vinst per aktie ligger på 10,52 kronor nästa år och 11,28 kronor år 2019.

P/e-talen för 2018 och 2019 ligger med de prognoserna på 13,8 respektive 12,8. Det kan jämföras med Haldex och Concentric som också säljer produkter till tunga fordon i Europa och Nordamerika. Deras p/e-tal för de kommande åren ligger på 19-20 för 2018 och 17-18 för 2019.

VBG-aktien har gått bra sedan nyemissionen i början av året. Starka rapporter från bland andra Volvo har bidragit till att lyfta allt som har med tunga fordon att göra.

VBG:s delmarknader följer inte alltid de bredare marknadsrörelserna men Anders Birgersson konstaterar i halvårsrapporten att han inte ser några tecken på att efterfrågan på de viktigaste marknaderna och från de största kundgrupperna ska vika nedåt den närmaste tiden.

Fokus enligt vd:n ligger på att växa vidare. Några nya jätteförvärv är inte att vänta, men i VBG:s målsättningar ingår 5 procents årlig tillväxt via förvärv. Kompletterande förvärv inom dagens affärsområden är därför att vänta. Geografiskt siktar VBG utanför dagens huvudmarknader.

Med relativt ljusa utsikter för efterfrågan och en stor rabatt mot branschkollegorna tycker vi fortfarande VBG-aktien ser köpvärd ut.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| VBG GROUP B | Köp | 146,00 | - |

")

")