.png)

Jämfört med ett rejält svagt fjärde kvartal i fjol förväntades MQ Holding i årets fjärde kvartal visa på en ordentlig förbättring. Snittprognosen för rörelseresultatet i perioden juni till augusti låg enligt databasen Factset på 37 Mkr. Utfallet blev dock bara 33 Mkr. Det är visserligen en förbättring jämfört med i fjol, men bara med 6,5 procent.

Problemet för ett år sedan var en kombination av hög dollarkurs och allt för mycket reor. Det slog hårt mot bruttomarginalen som föll under 50-procentsstrecket. I årets kvartal har MQ medvetet hållit igen på reorna och fått upp marginalen till 54 procent.

Färre reor har dock även påverkat omsättningen negativt i perioden. I jämförbara butiker föll omsättningen med 2,7 procent, vilket var något sämre än totalmarknadens utveckling enligt HUI:s statistik.

Förutom färre reor är hamnstrejken i Göteborg ytterligare en förklaring till den lite tröga försäljningen i kvartalet. Den påverkade varuförsörjningen till Joy-kedjan negativt.

Trots det var det Joy-kedjan som hade den klart bättre utvecklingen av MQ Holdings två kedjor. I jämförbara butiker ökade Joy sin omsättning med 5,8 procent i fjärde kvartalet. MQ-kedjan rapporterar däremot ett säljtapp på 4,2 procent i jämförbara butiker.

Sett till resultatet i perioden var dock utvecklingen den rakt motsatta. Joy-kedjan rapporterar en förlust på -7 Mkr jämfört med -2 Mkr i samma kvartal i fjol. MQ-kedjan förbättrade istället sitt resultat till 40 Mkr från 33 Mkr året innan.

Joy-kedjan förvärvades av MQ Holding i maj i fjol. Verksamheten går fortfarande inte med vinst på helårsbasis. Försäljningen måste upp mer och MQ arbetar med att uppgradera butiker och utbud inom Joy.

Försäljningsutvecklingen i de uppgraderade Joy-butikerna har hittills varit stark. Att försäljningen ökar nära 6 procent i fjärde kvartalet trots problem med varuförsörjningen är uppmuntrande och visar att arbetet ger resultat. Fortfarande behövs dock som sagt ökade volymer. Rörelseresultatet på helåret för Joy-kedjan stannade vid -4 Mkr.

Även inom MQ-kedjan har ett uppgraderat butikskoncept rullats ut under det gångna räkenskapsåret. Bland annat har e-handelsytor införts i butikerna där kunderna kan handla i MQ:s onlinebutik.

Hela detaljhandeln har en stor utmaning att bemöta konsumenternas snabba förflyttning till nätet. HUI beräknar att i stort sett all tillväxt i handeln numera sker inom e-handeln. De traditionella butikskedjorna har åtminstone teoretiskt en fördel i att kunderna kan se och prova kläderna innan köp. MQ och andra kedjor jobbar därför med en så kallad omnikanalsstrategi som syftar till att så långt som möjligt smälta samman butiks- och online-kanalerna.

MQ utnyttjar e-handeln till att erbjuda ett långt större produktutbud än vad butikerna rymmer. Online-butikens varor går att beställa i butikerna och kunderna kan välja att hämta upp och eventuellt returnera varorna i butik eller få dem hemskickade. Tanken är också att butikspersonalen ska hjälpa till att driva försäljning i onlinebutiken.

Hittills har dock inte MQ:s omnikanalserbjudande lett till någon starkare tillväxt. För det gångna räkenskapsåret rapporterar MQ-kedjan ett intäktstapp på -2,4 procent (-2,6 procent i jämförbart bestånd). Det är faktiskt sämre än marknaden i stort som backat 2,0 procent.

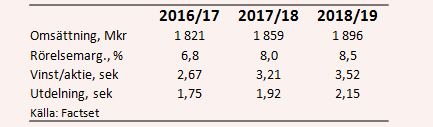

För det innevarande räkenskapsåret väntas MQ Holding enligt databasen Factset öka omsättningen med 1 procent. Bruttomarginalen väntas vara stabil men på rörelsenivå spås en förbättring. Snittprognosen för vinst per aktie ligger på 3,21 kronor.

Nästkommande räkenskapsår väntas bjuda på 2 procent högre omsättning och något högre rörelsemarginal. Vinsten per aktie stiger då till 3,52 kronor.

De prognoserna innebär p/e-tal på 9,9 respektive 9,0 för de kommande åren.

För det gångna räkenskapsåret föreslår styrelsen i MQ Holding en utdelning på 1,75 kronor per aktie. Det är oförändrat från i fjol och innebär en direktavkastning på 5,5 procent. För de kommande åren väntas direktavkastningar på 6,1 procent respektive 6,8 procent.

Låg värdering och hög direktavkastning har varit de starkaste köpargumenten i MQ-aktien i princip ända sedan börsnoteringen 2010. I och med satt skuldsättningen kommit ned kraftigt i bolaget de senaste åren har de argumenten stärkts ytterligare.

Justerat för nettoskulden värderas MQ Holding till 8,6 gånger innevarande års väntade rörelseresultat.

Det är ett faktum att bolaget har förtvivlat svårt att få upp försäljningen, åtminstone inom MQ-kedjan. De 120 butikerna tynger mer än vad online-butikens förmodade (bolaget avslöjar inga siffror) tillväxt kan kompensera för. Marginalerna har prioriterats de senaste kvartalen vilket hållit tillbaka försäljningen ytterligare.

Förväntningarna på MQ-Holding är lågt ställda för de kommande åren och åtminstone det innevarande kvartalet bjuder på lätta jämförelsetal. Värdering och direktavkastning ser mycket attraktiva ut, men det har de som sagt gjort en längre tid utan att det förmått lyfta aktien.

Aktiemarknaden oroas uppenbarligen över klädbutikernas framtidsutsikter och det är en oro som vi delar. Förflyttningen till nätet går snabbt nu och omställningen kan bli jobbig för de traditionella butikskedjorna. Risken är överhängande att minskad trafik gör allt fler butiker olönsamma. En oordnad reträtt i butiksbeståndet skulle slå mot såväl omsättning som marginaler.

De attraktiva nyckeltalen till trots väljer vi därför att stanna kvar på sidlinjen när det gäller MQ Holding. Rekommendationen blir neutral.

")