.png)

Bussoperatören Nobina bjöd aktieägarna på en rejäl kalldusch när bolaget för ganska precis två månader sedan presenterade sin rapport för det första kvartalet i det brutna räkenskapsår 2017/2018. Vinsten per aktie i kvartalet landade 46 procent under analytikernas snittprognos, enligt SME Direkts sammanställning.

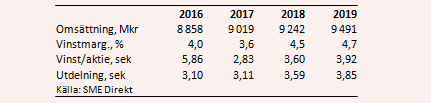

Att marginalerna skulle pressas jämfört med i fjol var inte oväntat. Nobina har en hög andel nya kontrakt i sin portfölj och lönsamheten är alltid lite sämre i början av kontraktsperioden. I fjol nådde Nobina ett resultat före skatt på 86 Mkr och analytikerna hade i snitt väntat sig en nedgång till 84 Mkr, trots något högre intäkter i år.

Aktiemarknaden hade dock grovt missbedömt hur mycket de nystartade kontrakten tyngde verksamheten. Utfallet blev bara 50 Mkr.

Nobina är Nordens ledande kollektivtrafikbolag med en samlad marknadsandel på 17 procent. Bolaget har cirka 3 600 bussar i drift. Sverige är största marknad och svarade under förra räkenskapsåret för drygt 70 procent av omsättningen. Norge och Finland är ungefär jämnstora och svarade båda för drygt 10 procent. Danmark svarade för 6 procent av omsättningen.

Nobina får inte som man kanske kan tro sina intäkter i form av biljettförsäljning. Huvudsakligen får bolaget istället sina intäkter enligt avtal med beställaren. Kontraktslängden brukar ligga på 5-10 år med chans till förlängning i ytterligare något år.

De långa kontraktslängderna innebär en trygghet men också att det är viktigt att räkna rätt från början. Annars riskerar man att bli sittande med ett olönsamt uppdrag i många år. Nobina är också försiktiga med vilka uppdrag man budar på, och prioriterar marginalerna före volym.

Uppdragen är som sagt mer lönsamma mot slutet av sin livslängd. Under första kvartalet i år var det genomsnittliga kontraktet inom Nobina 3,9 år gammalt, ned från 4,0 år för ett år sedan. Det är en liten skillnad men i en verksamhet där marginalerna är så pass pressade som i Nobinas får det, uppenbarligen, stor effekt på resultatet.

Nobina har som målsättning att nå en marginal på 4,5 procent räknat på vinsten före skatt. I fjol blev utfallet 4,0 procent. Efter rapporten för det första kvartalet räknar nu analytikerna enligt SME Direkt med att marginalen kommer att falla i år till 3,6 procent för att därefter röra sig uppåt igen. Lönsamheten kommer som sagt att stiga i takt med att den nuvarande portföljen mognar.

En företeelse som de senaste åren bidragit positivt till Nobinas lönsamhet är ersättningsbussar för tågtrafik. Kraven på trafikhuvudmännen att snabbt ha ersättningsbussar på plats gynnar en stor operatör som Nobina och bolaget har tecknat flera ramavtal på det området.

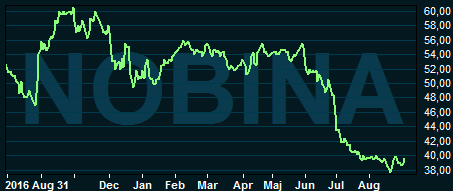

Reaktionen på Nobinas kvartalsrapport blev kraftigt negativ. Aktiemarknadens inställning till Nobina-aktien hade redan före den senaste rapportbesvikelsen varit avvaktande. Kursen har haft svårt att lyfta till följd av den allmänna ränteoro som präglat börsen på sistone.

Nobina har nämligen en rejäl nettoskuld till följd av att alla bolagets bussar leasas. Kontrakten löper till rörlig ränta och även om Nobinas avtal med kunderna i många fall ger rätt till kompensation för ökade kostnader, så finns en oro för vad effekten av stigande räntor kan bli på bolagets redan pressade marginaler. Det handlar om 4,5 miljarder i lån och om Nobina inte kan kompensera sig fullt ut lär stigande räntor slå mot resultatet.

Analytikerna har skruvat ned sina prognoser för de kommande åren kraftigt efter Nobinas senaste rapport. Enligt SME Direkt räknar de nu med att det innevarande räkenskapsåret slutar med knappt 2 procent högre intäkter än i fjol. Marginalen spås som sagt backa till 3,6 procent och snittprognosen för vinst per aktie ligger på 2,83 kronor.

För 2018/2019 är prognosen en omsättningstillväxt på 2,5 procent och en klar förbättring av vinstmarginalen till 4,5 procent. Det lyfter vinsten per aktie till 3,60 kronor.

De prognoserna innebär p/e-tal på 13,8 för innevarande räkenskapsår och 10,8 på nästkommande år.

Den höga direktavkastningen i Nobina-aktien har alltid varit ett av de starkaste köpargumenten. Efter de senaste månadernas kursras har den förväntade direktavkastningen skjutit i höjden, trots sänkta prognoser. I fjol delade Nobina ut 3,10 kronor per aktie och snittprognosen för innevarande år ligger på 3,11 kronor. För nästkommande år väntas utdelningen stiga till 3,59 kronor.

Infrias de prognoserna blir direktavkastningen de närmaste åren hela 8,0 procent respektive 9,2 procent.

Synen på Nobina som ett tryggt, lite småtråkigt bolag med stabil intjäning och en aktie som ger hög direktavkastning har åtminstone på de första punkterna fått sig en knäck. Resultaten har visat sig vara betydligt svajigare än vad man kunnat tro och osäkerheten i prognoserna för de kommande åren stiger därmed. Kvarstår gör även ränteoron.

Nobina-aktien har dock rasat nästan 30 procent sedan början av juni och det kompenserar för en hel del risk. Kommer bolaget i närheten av de nuvarande prognoserna ser framför allt direktavkastningen väldigt intressant ut.

På dagens nivåer tycker vi aktien är värd en chansning inför utdelningssäsongen. Rekommendationen blir Köp.

")

")