Stockholmsbörsen har packat ihop under sommaren och totalindex (OMXSGI) har sjunkit med 4 procent sedan första juli. Men det är för tidigt att kalla 2017 ett förlorat börsår.

I ett historiskt perspektiv är det trots nedgången inget rea-pris på börsen som helhet. För vidare uppgång måste bolagens tillväxt och vinster visa vägen.

Årets första kvartal var dopat av positiva påskeffekter. Det var känt på förhand men trots det tog fina kvartsrapporter investerarkollektivet på sängen - och aktiepriserna sköt i höjden. Det visade sig vara överdriven optimism.

Efter andra kvartalet är situationen lite annorlunda. Kvartalsresultaten från bolagen som ryms i databasen SME:s urval höjde årstillväxttakten till 10 procent i median, vilket var i linje med förväntan. Men sett enkom till storbolagen var omsättningsökningarna något lägre än trissade förhandstips.

Sommarens börstapp har pressat aktiekurserna mer än prognoserna fallit och flertalet bolag närmar sig attraktiva värderingsnivåer, om blicken lyfts mot konsensusprognoserna för 2018.

Nästa års estimat landar snart i investerarnas blickfång. Då blir resultaten från sluttampen av 2017 mindre viktiga. I samklang med en närmast överhettad svensk konjunktur, och hyggliga utsikter ute i Europa, kan börsen få ny glöd under hösten. Det talar för en chans till revansch i industri- och konsumtionsbolag med exponering mot Norden och Europa.

Att höstbörsen kan ha mer att ge är en syn som delas av trendföljande investerare som följer marknaden med mer tekniskt fokus. De talar om en naturlig rekyl som sedan följs av en sista skjuts uppåt inom den här börscykeln.

En svaghet i den fundamentala argumentationen är den snåla felmarginalen i prognoserna. Och att börsen inte sällan toppar före konjunkturen.

Om analytikerkåren är för optimistisk i sina antaganden om 2018, och tvingas till revideringar efter hand, då kanske det plötsligt inte ser lika attraktivt ut sett till värderingeringarna. Kåren har haft fel förr och i regel är prognosbilderna alltid vackrast när de ses på behörigt avstånd.

Att investerarna gärna blickar minst sex månader framåt när de ser till estimaten förklarar i viss mån varför börsen tenderar att vara en vintersport. Årsskiftet innebär att bolagen på ett naturligt sätt kan vända blad. Men det klassiska säsongsmönstret, baserat på börsutvecklingen de senaste 25 åren, talar för att även september kan bli en svag börsmånad.

Flera makropolitiska riskhändelser radas upp. Störst är osäkerheten kring det amerikanska skuldtaket. Och vilken riskpremie ska vi tillskriva Nordkoreakrisen? Mer om makrosituationen skriver Pekka Kääntä i sin marknadssyn.

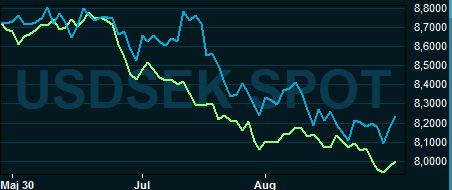

Den kraftiga dollarförsvagningen åskar över Stockholms exportberoende bolag som riskerar ge trista omräkningseffekter i kommande kvartal, vilket bolagen inte själva kan rå på.

Att det tagits hem vinster i småbolags-darlings som tjänat på tidigare dollarmedvinden är tydligt. Och korrelationen mellan exportunga Storbolagsindex (OMXS30) och dollarns försvagning är ganska ruggig.

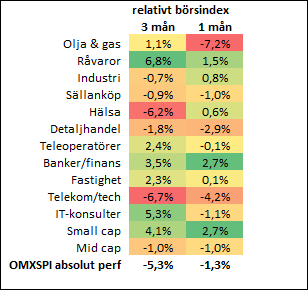

Däremot har starka konjunktursignaler och stigande råvarupriser gjort en klassisk högrisksektor till vinnaren. Råvarubolag med fokus på basmetaller, så som Boliden och Lundin Mining, har stigit i senaste kvartalet.

Också banksektorn har stått emot nedgången bra. Rekordmarginaler på bolån och en möjlig räntenormalisering gynnar dem. Sektorns direktavkastning ligger på goda nivåer, vilket talar för ett ökat intresse inför utdelningssäsongen.

Byggsektorn, som inledde året starkt, har gått till slakt under sommarmånaderna. Trots goda resultat har bolagen inte riktigt nått hela vägen fram till prognoserna. Aktiekurserna i de större byggbolagen har kommit ned rejält, till nivåer som känns igen sedan årsskiftet.

Samtidigt går byggmotorn på varvstoppet, vilket innebär att tillväxtpotentialen är begränsad. Det spekuleras i att bostadsbyggandet nått en så hög nivå att det riskeras skapa ett överutbud av nyproducerade bostäder, vilket spär på marknadens oro. Samtidigt har bolagsvärderingarna kommit ned rejält och många bostadsbyggare tjänar än så länge bra med pengar.

Bristen på alternativ till aktier tvingar investerare till börsen, och hetsjakten på avkastning har sannolikt bidragit till de allt snabbare kasten mellan överhettning och nedkylning i enskilda sektorer.

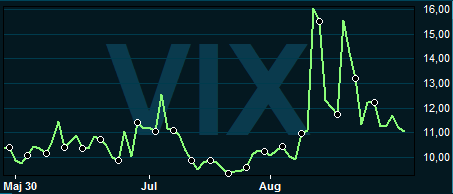

VIX-index, som indikerar riskviljan och volatiliteten på den amerikanska aktiemarknaden rör sig fortsatt på historiskt låga nivåer. Och USA-börserna lider inte som vi gjort hemmavid. Inte heller i Asien syns samma negativa trend.

Ett stort orosmoln vore om det börshumöret surnade och volatiliteten tilltog även på de amerikanska börserna, då kan det verkligen barka åt fanders på Stockholmsbörsen.

Anmärkningsvärt är att trots en närmare 10-procentig nedgång som mest från toppen har Stockholmsbörsen fallit utan närmaste tillstymmelse till panik i handelsmönstret.

Vi vacklar lite inför septembers investeringsbeslut men vi vill ändå tro att börsen har mer att ge under senhösten, och att det finns mer att hämta av konjunkturen. Det tolkar vi att det finns stöd för i andra kvartalets samlade rapporter. Men för att det ska gälla får inte proffsen gjort bort sig med vinstestimaten. Den är en risk vi är villiga att ta med måttlig insats.

Placeras lista med tio köpvärda aktier har som helhet en bred exponering mot cykliskt, bank och konsumtion. Därför gör vi bara små förändringar i urvalet inför september. Mer om våra aktieval går att läsa i artikeln Tio köpvärda aktier i september.

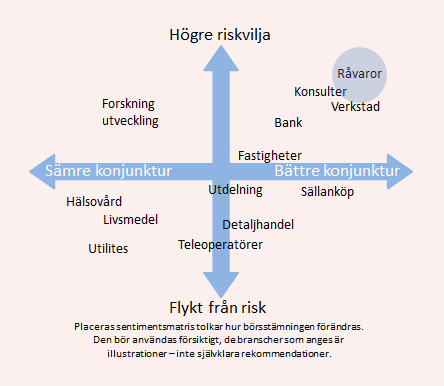

I matrisen befinner vi oss, trots sommarens utförsäljningar, högt upp i högra hörnet. Råvarubolag, främst producenter av basmetaller, är ropet, vilket signalerar ett fortsatt högriskbeteende bland investerarna med en stark tro till den globala konjunkturen.

Här finns Placeras fullständiga Strategidokument för september: Vår börssyn, tio köpvärda aktier, tio köpvärda fonder och mer därtill.

")