.png)

Solen lyser nästan jämt på den norrländska teknikkonsulten Eurocon. Två kvartal i rad har bolaget haft stark tillväxt. Mycket tack vare att det pågår en renässans hos kunderna som förädlar skogsråvaror.

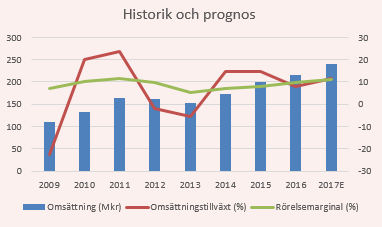

I senaste kvartalet överträffade Eurocon sitt tillväxtmål på 15 procent. Omsättningen ökade med över 20 procent, vilket till stor del berodde av tre extra arbetsdagar i perioden. Men också en högre beläggningsgrad.

Eurocon har funnits i drygt 25 år och kan stoltsera med att ha varit vinstgivande från start. Bolaget är nu mer lönsamt än på länge och vinsten per aktie i första kvartalet motsvarar halva fjolårsvinsten.

Bolaget grundades av sju ingenjörer som ville pröva sina vingar och tanken var aldrig att växa till en större arbetsgivare. Men sedan 1990-talet har konsultbolaget expanderat och har idag över 200 medarbetare. Och fler måste anställas om bolaget ska kunna växa vidare, men ny talang är svårrekryterad då teknikkonsulter är stekheta på arbetsmarknaden.

Att hitta bra folk är ett återkommande problem i och med den höga konkurrensen. I första kvartalet har bolaget legat lite på latsidan i värvningsprocessen men förväntas lägga i en högre växel i andra kvartalet.

Vd Peter Johansson

En möjlig väg att växa snabbare är genom förvärv. I en intervju hos Introduce.se var vd Peter Johansson tydlig med att Eurocon ska försöka få till minst ett och kanske två förvärv under året, vilket vore mycket intressant ur ett aktieägarperspektiv.

Samtidigt poängterar Peter Johansson att priserna på konsultbolag är höga, högre än vanligt när branschen kokar. Och konkurrensen om tillgängliga förvärvsobjekt är stor. Här slås Eurocon om talangen mot betydligt större konsultdrakar. Historiskt har Eurocon betalat för bolagsköp både med kontanter och egna aktier.

Från början var Eurocon helt nischat mot processer och styrning inom massindustrin. Och förädlarna av skogsråvara är fortsatt den viktigaste kassakon. Bolaget förser bland annat SCA med konsulttjänster. Ett viktigt projekt är det att öka massproduktionen vid anläggningen i Östrand, från 430 000 ton till 900 000 ton vid utgången av 2018.

Till skogskunderna hör även bland annat Holmen Paper och Södra Wood.

På senare år har erbjudandet breddats och kundlistan rymmer idag även andra branscher, gruv- och energibolagen har hängt med länge, men Eurocon försöker slå sig in även i klassisk verkstad.

Idag står en kund för en stor andel av omsättningen, i senaste kvartalet 45 procent av intäkterna.

Bolaget har också en egenutvecklad produktsatsning i databasen Sitebase. Införsäljningen pågår för fullt. Globala kemibolaget Akzo Nobel tecknade avtal för produkten redan i slutet av 2015 och implementering pågår under första halvan av 2016. Men än så länge är intäkterna från produktförsäljningen små, motsvarande 6 procent av omsättningen i senaste kvartalet.

Större förvärv kan förändra prognosutsikterna för Eurocon men år 2017 slår bolaget sannolikt inte sitt höga tillväxtmål, trots en lysande inledning på året. Det är dock inte otroligt att omsättningen växer nästan lika mycket som ambitionen.

En omsättningstillväxt i år på 12 procent och en rörelsemarginal på 11 procent bör ge ett resultat på bottenraden nära 50 öre per aktie. Det värderar bolaget till p/e 13 på den förväntade vinsten, vilket är nära det historiska snittet.

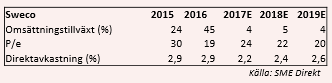

Att ställa Eurocon mot konsultjättar som Sweco eller ÅF blir inte helt schysst. Men det ger en fingervisning om hur aktien värderas kontra större teknikkonsulter på börsen.

Sweco växer långsammare och värderas betydligt högre, inte heller direktavkastningen är lika bra. Men jätten är stabil och med ett starkt track-record.

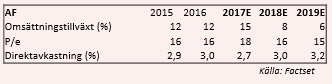

ÅF, å andra sidan värderas inte lika högt som Sweco och imponerar med direktavkastning på 3 procent. Förväntat är en tillväxt i år på 15 procent, enligt Factset.

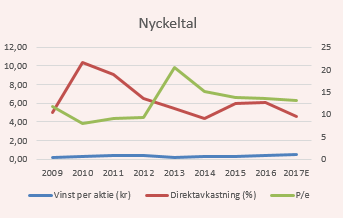

Det är inget fel på Eurocons finanser, soliditeten varierar mellan 50-60 procent.

Om 60 procent av vinstmedlen delas ut kan bolaget ge en direktavkastning på 4,6 procent för 2017.

En liten konsultbyrå ska aldrig värderas lika högt som jättarna. Och risken att hela sektorn i skrivande stund värderas på toppvinster gör oss mer återhållsamma. Även om konjunkturcykeln inte nödvändigtvis nått sitt slut.

Att Eurocon är beroende av ett fåtal kunder innebär en ökad risk kontra de större bolagen, även om samarbetena varit långa. På det hela taget bedömer vi prislappen på Eurocon som rimlig givet utsikterna. Rabatten kontra drakarna är skälig.

Kanske är det till och med så att Sweco och de större konsultbyråerna värderas lite väl högt i dagsläget. Det gäller snarare än att Eurocon ska förväntas täcka värderingsgapet genom multipelexpansion. Men så har vi en urstark börs och värderingar har en tendens att bero i goda tider. Inget ont finns att säga om Eurocon men vår rekommendation stannar vid neutral.

")

")