.png)

Finska Valmet levererar teknik- och automationslösningar till mass-, pappers- och energiindustrin. I Sverige har tre av fyra pappersbruk försetts med bolagets teknik. Bolaget har 12 000 medarbetare globalt, varav 1 500 personer arbetar i Sverige, bland annat i Göteborg, Karlstad och Sundsvall. Med en stor installerad kundbas är en betydande del av intäkterna återkommande och balansräkningen stabil.

Bolagets historik sträcker sig 200 år tillbaka i tiden. Men Valmet blev självständigt, senaste gången, så sent som december 2013, då Metsokoncernen delades upp efter 14 år. Bakom delningen stod Cevian Capital och finansmannen Christer Gardell.

Försäljningen är global med kunder vid 3 000 anläggningar runt om i världen. Närmare halva omsättningen kommer ifrån EMEA-området, alltså Europa, Mellanöstern och Afrika. En fjärdedel av försäljningen sker i Nordamerika och lika stor del i Kina och övriga Asien.

Pappers- och massindustrin är en bransch under förändring. Digitaliseringen har inneburit en minskad efterfrågan på papper till tryck. Men klimathotet, nya konsumtionsmönster och växande medelklass har öppnat nya dörrar.

Världens medelklass sväller och så gör också konsumtionen av servetter, blöjor och andra hygienprodukter i pappersmaterial. En ökad distanshandel har ökat efterfrågan på miljövänliga förpackningar fria från farliga plaster. Premiumprodukter packas allt som oftast i fina pappförpackningar av hög kvalitet, vilket blivit en lönsam nisch för bruken. Också färdig snabbmat förpackas allt oftare i papplådor.

Vid utvinningen av pappersmassa blir Lignin en biprodukt. Ligninet har negativ inverkan på papperskvaliteten och sorteras därför ut. Men biprodukten kan vara en värdefull handelsvara. Ligninet ger trä sin mekaniska styrka och kan ersätta vissa plaster vid tillverkningen av exempelvis PET-flaskor och bilinredning. Ligninet kan också användas som bränsle vid värmeproduktion.

Valmet förser kunderna med lösningar för att ta vara på skogsråvara och möjligheter som de ovan. Omställningen innebär att Valmet får sälja nya maskiner och utdaterade lösningar till gamla utrustning. Deras modernare lösningar bespara också miljön från onödig energikonsumtion och utsläpp.

Automationslösningar till mass- och pappersbruken är idag en mindre del av helheten men med spännande framtidspotential.

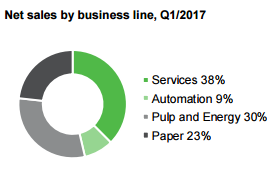

Bolagets verksamhet är delad i fyra affärsområden. Automation står för mindre än 10 procent av intäkterna. Den främsta intäktskällan är service av befintliga anläggningar hos kunderna. Under första kvartalet stod servicedelen för nästan 40 procent av intäkterna.

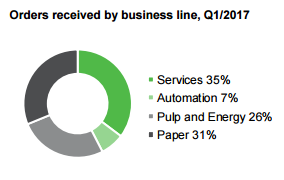

Den höga andelen serviceintäkter bidrar med stabilitet och positivt var att orderingången inom affärsområdet ökade med 12 procent i kvartalet.

Över hela linjen ökade bolaget sin orderingång, totalt med stöddiga 25 procent. Mest imponerande var ökningen inom affärsområdet papper som steg med 67 procent mot samma period i fjol.

Det nyfunna modet vid bruken gynnar Valmet som nu har två riktigt starka kvartal i ryggen. Vid periodens utgång hade orderboken vuxit till 2,6 miljarder euro. På i stort sett alla marknader ser bolaget ljust på framtiden med undantag för Brasilien och Sydamerika.

Den starka globala konjunkturen gynnar bolaget, då investeringarna ökar i takt med den stigande efterfrågan. Förväntat är en tillväxttakt i ekonomin på 3,5 procent under 2017 och ytterligare något högre under 2018. Men utblicken är inte utan risker för bakslag.

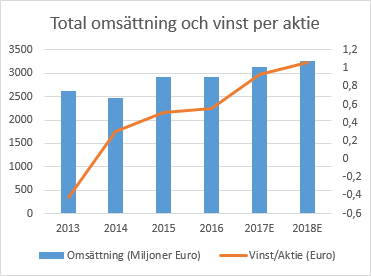

I ett kortare perspektiv har Valmet justerat upp sin tro på marknaden. I april höjde bolaget sin guidning för helåret och förväntar nu en högre omsättning än under fjolåret. Tidigare väntades en oförändrad intäkt.

Analytikerna är ense. Koncensus från SME Direkt rymmer en intäktsökning på dryga 7 procent under 2017 och en rejäl förbättring av resultatet. I år förväntas bolaget göra en vinst på 0,93 euro per aktie vilket kan ställas i relation till 0,55 euro per aktie under fjolåret.

På estimaten för 2018 sjunker värderingen till p/e 16, vilket är en hygglig nivå med hänsyn taget till bolagets starka finansiella position. Justerat för nettoskassan sjunker värderingen till drygt 15 gånger den förväntade vinsten nästa år.

Förväntat är en direktavkastning på drygt 3 procent, vilket inte lär bli ett bekymmer då kassaflödet från den löpande verksamheten uppgick till 275 miljoner euro över rullande tolv månader.

Bolagets finanschef Kari Saarinen gästade EFN och fick frågan om framtida förvärvsmöjligheter, med hänvisning till den starka balansräkningen. Men av svaret att döma är det inte aktuellt i närtid. Istället trycker Saarinen på att en stabil balansräkning är en förutsättning för att kunderna ska känna sig trygga med Valmet som partner vid större investeringar.

I ägarlistan ryms flera pensions- och fondbolag vilket känns stabilt. Allt som allt förefaller Valmet som en god investering inom vår tidshorisont upp till sex månader, även om värderingen gärna kunde varit lägre, vilket den var så sent som för ett par månader sedan.

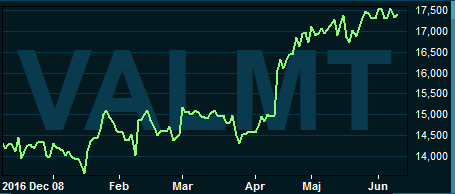

Sedan årsskiftet har priset stigit med 25 procent. Trots det är vår bedömning att det finns mer att hämta. Rekommendationen blir köp med riktkurs 20 euro vid årsskiftet.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Valmet Oyj | Köp | 17,45 | - |

")

")