.png)

Det är bara att konstatera att delar av riksbanksdirektionen vägrar att ge vika när banken beslutar att utöka köpen av obligationer samtidigt som man skjuter fram en första räntehöjning till mitten av 2018. Det var något överraskande sett till att svensk ekonomi fortsätter att uppvisa en imponerande styrka men samtidigt i linje med hur banken tidigare agerat.

Stefan Ingves

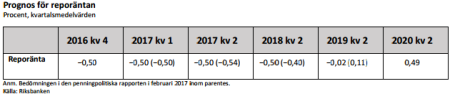

Direktionen är visserligen splittrad då Martin Flodén, Henry Ohlsson och Cecilia Skingsley reserverade sig mot beslutet att utöka köpen av statsobligationer med 15 miljarder under andra halvåret 2017, men den andra trojkan i sexmannadirektionen fortsätter hårdnackat att driva penningpolitiken i en allt mer expansiv riktning. Stefan Ingves utslagsröst var det som än en gång var tungan på vågen.

Cecilia Skingsley

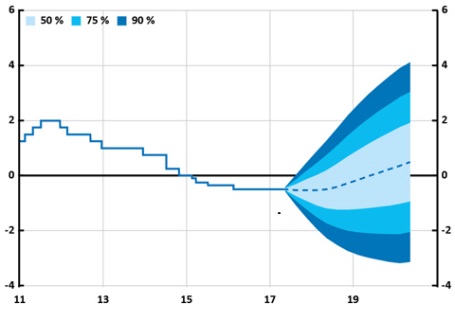

Däremot verkar alla i direktionen vara mer eller mindre överens om att skjuta på en första räntehöjning ytterligare ett kvartal till mitten av 2018, och det är först någon gång under försommaren 2019 som reporäntan återigen orkar över nollstrecket, enligt den färska prognosen.

Riksbanken konstaterar visserligen att den svenska konjunkturen blir allt starkare och skruvar upp tillväxtprognoserna för både 2017 och 2018, till 2,8 respektive 2,3 procent men böjer sig samtidigt för det faktum att det högst troligt kommer att ta längre tid än väntat att stabilisera inflationen kring målet på 2 procent. Det ska enligt prognosen dröja till inledningen av 2019.

Det största problemet för banken är de nyligen slutna löneavtalen på industriområdet som landade på låga 6,5 procent över tre år. Det här är dessutom det ”märke” som övriga löneavtal kommer att behöva förhålla sig till enligt tidigare överenskommelser.

Enligt en nyligen publicerad studie av SEB-ekonomen och inflationsexperten Olle Holmgren måste de totala löneökningarna ligga på nästan det dubbla för att inflationen ska kunna stabiliseras kring inflationsmålet på 2 procent. Det ska tolkas som att Riksbankens chans ligger i att löneglidningen tar rekordfart under de närmaste åren. Det kan i praktiken bara ske om vi får se en ordentlig överhettning på arbetsmarknaden.

På marginalen och högst tillfälligt kan banken dessutom få upp inflationen genom att pressa ner en redan i utgångsläget svag krona ytterligare.

Bägge dessa vägar måste betraktas som mer eller mindre osunda för svensk ekonomi i ett lite längre perspektiv.

Något är därför grundläggande fel i beslutsprocessen och/eller regelverk när Riksbanken först ”tvingas” skapa överhettning på bostadsmarknaden och nu går vidare i något som mest går att likna vid ett försök att skapa motsvarande överhettning på arbetsmarknaden. Inte att förglömma är dessutom inflationsmålet satt av Riksbanken själva.

Inflationsmålet i all ära. Det har på ett synnerligen förtjänstfullt sätt gagnat svensk ekonomi under de senaste dryga 20 åren. Men någonstans måste det här penningpolitiska vansinnet få ett slut. Kanske får vi vänta tills Stefan Ingves mandat löper ut i slutet av det här året.

På finansmarknaden har man reagerat på Riksbankens beslut med svagare krona och sjunkande räntor. Nu ligger tvåårsräntan på -0,65 procent, femårsräntan på -0,05 procent och tioårsräntan på 0,62 procent.

Visserligen har räntorna legat lägre än så under de senaste åren men då berodde det i huvudsak på finansiell turbulens och stor osäkerhet kring konjunkturutvecklingen. Så är det inte den här gången. Nu är det mest en signal om att något är helt snett på räntemarknaden.

")

")