.png)

Kraft- och automationsbolaget ABB har marscherat på stället en tid och den trenden har fortsatt under inledningen av 2017. Årets första kvartal bjöd på i princip helt oförändrade nivåer för omsättning och resultat jämfört med fjolåret.

Gräver man lite i siffrorna finns dock vissa ljusglimtar. Basorderingången, vilket är order värda mindre än 15 miljoner dollar, steg för första gången på ett tag. Det är positivt eftersom basorder är den bästa temperaturmätaren på den underliggande efterfrågan för ABB. Den har varit negativ de senaste två kvartalen men var nu upp ett par procent jämfört med för ett år sedan.

Det är framför allt i Europa som basorder har förbättrats. Räknat enbart i Europa steg dessa med 7 procent i lokala valutor. Tyskland, Sverige, Spanien och Finland lyfts fram som starka marknader i kvartalet.

Även i USA rapporterar ABB om stigande basorder, upp 3 procent. Enligt bolaget är det beställningar inom automatisering och energieffektiviseringar som drivit ökningen. I resten av världen är dock utvecklingen mer blandad. Kina utvecklas underliggande åt rätt håll för ABB men hade tuffa jämförelsetal i det första kvartalet.

Sydkorea beskrivs också som en bra marknad medan Saudiarabien är svag. Totalt sett föll orderingången kraftigt utanför Europa och USA.

När det gäller stora order, värda mer än 15 miljoner dollar, så är de till sin natur svårare att förutspå mellan kvartalen. I första kvartalet i år föll de med 35 procent men för ett kvartal sedan var de upp lika mycket.

Totalt innebar det att ABB:s orderingång i första kvartalet föll med 3 procent i lokala valutor. Orderboken var vid utgången av kvartalet värd 23 miljarder dollar vilket var oförändrat jämfört med hur det såg ut vid årsskiftet, men något lägre än för ett år sedan.

Av ABB:s fyra divisioner var det framför allt Power Grids som rapporterade en svag orderingång. Det var färre stora order som påverkade utfallet negativt jämfört med i fjol. Bäst orderingång rapporterar divisionerna Robotics and Motion och Electrification Products. Framför allt Robotics and Motion hade en stark basorderingång i kvartalet, upp 13 procent.

Arbetet med att styra in ABB mot de sektorer som erbjuder störst tillväxtmöjligheter och bäst lönsamhet fortgår. Det omfattar bland annat automatisering, robotisering och digitalisering.

ABB förvärvade nyligen ett bolag specialiserat på maskin- och fabriksautomatisering. ABB har nu även lanserat ABB Ablility som erbjuder lösningar som kombinerar ABB:s befintliga produktportfölj med digitala tjänster.

ABB:s vd Ulrich Spiesshofer underströk i samband med rapporten för det första kvartalet att den starka underliggande utvecklingen inom Robotics and Motion och Electrification Products visar att bolaget är aktivt i att utnyttja de affärsmöjligheter som uppstår till följd av den ökade automatiseringen av allt fler industrier.

I sitt vd-ord konstaterar Spiesshofer också att ABB nu ser de första tecknen på att vissa svaga marknader håller på att stabiliseras. Han syftar bland annat på fordonsindustrin, livsmedel och bryggeri, byggsektorn samt it och hemelektronikbranschen.

Efterfrågan inom olje- och gasindustrin börjar också visa tecken på att stabiliseras, åtminstone de landbaserade verksamheterna. Gruvnäringen väntas däremot inte erbjuda ABB några större tillväxtmöjligheter förrän möjligen en bit in på nästa år.

Trots denna lilla ljusning på marknaderna upprepade ABB sin tidigare prognos om att 2017 kommer att bli ett övergångsår för bolaget. Prognosen baseras på ihållande makroekonomisk osäkerhet på många håll i världen och på den pågående ompositioneringen av ABB.

Utfallet i det första kvartalet var resultatmässigt marginellt bättre än väntat samtidigt som orderingången landade något under analytikernas snittprognos.

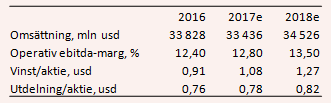

För helåret 2017 väntar sig analytikerna enligt SME Direkts sammanställning i snitt något lägre intäkter än i fjol och ett i princip oförändrat operativt rörelseresultat. Justerat för engångsposter väntas även resultatet på sista raden vara i princip oförändrat. Snittprognosen för vinst per aktie ligger på 1,08 dollar.

För 2018 väntas en tillväxt på 3 procent och en förbättrad operationell lönsamhet. Justerat för engångsposter spås ett vinstlyft på 10 procent. Snittprognosen ligger på en vinst per aktie på 1,27 dollar.

P/e-talen för de närmaste åren uppgår med de prognoserna till 21 respektive 17,7.

Direktavkastningen i ABB-aktien de kommande åren väntas uppgå till 3,4 respektive 3,6 procent.

ABB-aktien är notoriskt svajig och har en historia full av både rusningar och ras. Det senaste dryga året har bjudit på en kraftig kursuppgång och aktien närmar sig nu faktiskt de gamla all time high-nivåerna från millennieskiftet.

Dagens värdering är dock historiskt hög. Om kursen ska upp ytterligare de närmaste kvartalen behöver vi antingen acceptera ännu högre p/e-tal eller så måste vinstprognoserna komma upp.

Givet ABB:s egna prognos om att 2017 blir ett mellanår har vi lite svårt att i närtid se vad som ska driva de estimathöjningarna. Marknadsbilden är fortfarande väldigt blandad för ABB och orderingången trendar dessutom envist nedåt.

För de närmaste kvartalen väljer vi att behålla en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ABB Ltd | Neutral | 203,80 | - |

")

")