.png)

Det finns all anledning att vara nöjd i München, där huvudkontoret för den tyska biltillverkaren BMW ligger. För det sjunde året i rad rapporterade bolaget nyligen ett rekordresultat, och vinsten efter skatt ökades under 2016 med 8 procent till 6,9 miljarder euro.

Men riktigt nöjd är man ändå inte hos BMW. Det svider för mycket att bolaget inte längre är nummer ett i premiumsegmentet, varken vad gäller antal sålda bilar eller lönsamheten.

Ärkerivalen Mercedes-Benz har gått om BMW i båda kategorier med 2,1 miljoner sålda bilar och en rörelsemarginal på 9,1 procent. Det kan jämföras med BMWs 2 miljoner bilar, respektive 8,9 procent. Totalt sålde BMW-koncernen 2,4 miljoner bilar, bilmärken Mini och Rolls-Royce inkluderad.

Det motsvarade en ökning med 5 procent jämfört med 2015. Koncernens omsättning ökade med 2 procent till 94 miljarder euro. Rörelseresultatet minskade emellertid med 2 procent till 9,4 miljarder, tyngd av höga investeringar i nya modeller.

Framförallt handlade det om anpassningar av tillverkningsanläggningar inför produktionsstarten av totalt 40 nya modeller mellan 2017 och 2018. Rörelsemarginalen minskade som följd under 2016 med 0,3 procentenheter.

En viktigt pusselbit för framtiden är BMWs elbilssatsning. Bolaget har varit tidigt med sin i3-modell och är idag den tredje största elbilstillverkare räknad i antal sålda bilar (inkluderad plug-in hybrider). Etta och tvåa är kinesiska BYD (13 procent marknadsandel), respektive Tesla (9 procent).

Enligt en färsk McKinsey-studie växte den globala marknaden för elbilar och hybrider med 37 procent förra året, med Kina som främsta tillväxtmotor (+69 procent). BMW siktar på att sälja 100 000 elbilar 2017, vilket kan jämföras med totalt 100 000 sålda bilar av BMW i-serien sedan starten 2013 tills slutet av 2016.

Vd:n Harald Krüger poängterade i samband med resultatpresentationen att fokus framöver ligger på lönsamhet före volymer. Det råder dock inget tvivel om att Krügers framtid inom BMW är nära kopplad till försäljningsframgångarna av de nya modellerna. Men efter ett år med större rabatter till exempel i USA, väntas en positiv prisutveckling i år.

Det ska bidra till att uppnå en rörelsemarginal i linje med det finansiella målet, dvs. mellan 8-10 procent. En tydlig satsning på de nya stora modeller som 7-serien och X7 ska hjälpa till att öka lönsamheten för att kunna finansiera investeringskostnaderna som väntas förbli höga för att möta trender som elmotorer, autonoma bilar och digital mobilitet.

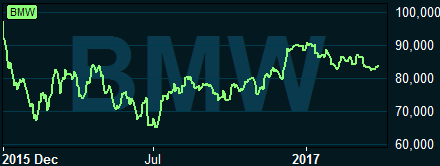

Det stora investeringsbehovet påverkar visserligen hela sektorn, vilket tillsammans med dieselutsläppsskandalerna, har bidragit till en dämpad kursutveckling det senaste året. BMW-aktien har stigit med 4 procent på ett år, vilket kan jämföras med en uppgång i tyska DAX på mer än 20 procent. Daimler-aktien har stigit med 7 procent, Volkswagen med 18 procent vilket främst beror på en extrem svag utveckling tidigare.

Som ett litet plåster på såren för sina aktieägare, höjde BMW därför utdelningen till 3,50 euro per aktie för 2016. Det motsvarar ett totalt belopp om 2,3 miljarder euro, vilket knappast är ett problem för ett bolag med starka kassaflöden och en nettoskuldsättningsgrad omkring låga 20 procent.

För helåret 2017 siktar BMW på något högre omsättning och resultat före skatt. Tillväxten ska framförallt komma från Kina, där marknaden förväntas växa med 6 procent i år. Nordamerika och Tyskland väntas vara oförändrad eller något upp medan bilförsäljningen i Japan spås falla med 2 procent under året.

Analytikerna som följer BMW räknar enligt databasen Factset med en omsättningsökning om 3 procent och en rörelsemarginal på 10 procent för i år. Vinsten per aktie väntas uppgår till 10,2 euro. Det innebär att aktien handlas för tillfället kring p/e 8, vilket är i och för sig ganska lågt jämfört de senaste årens snitt mellan 9-10.

Vinsttillväxten väntas dock ligga på låga ensiffriga tal de kommande åren och det saknas inte utmaningar för BMW och hela bilbranschen. Donald Trumps utspel kring strafftullar är ett exempel, teknologiskiftet och de höga investeringar kopplad till det ett annat.

Daimler, moderkoncernen till Mercedes-Benz, handlas till samma p/e tal som BMW men har en direktavkastning närmare 5 procent (jämfört med BMW:s 4 procent). Billigast är Volkswagen på p/e 6.

Mercedes-Benz har gynnats de senaste åren av en färsk modellportfölj. I år är startskottet för BMW:s nästa generation och det är inte omöjligt att många köpare väntade ifjol för att få det senaste nu 2017.

Bolaget är redan välpositionerat inom elbilssegmentet och vi ser ingen anledning varför det skulle ändras. De politiska riskerna må försvara en viss rabatt till historiska värderingsnivåer men vi ser ändå en attraktiv uppsida i aktien. Köp.

Läs fler analyser av biltillverkare:

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bayerische Motoren Werke AG | Köp | 83,76 | - |

")

")