På centralbankerna jublar man numera över att inflationen äntligen visar tecken på att ta fart. De inflationsmål som bankerna ska styras efter är i de flesta fall uppnådda eller på väg att uppnås, även om det i huvudsak beror på att tillfälliga faktorer hjälpt till att driva upp inflationststakten i inledningen av 2017.

Bland annat bidrar högre energi- och livsmedelspriser till att driva upp inflationstalen. För även om oljepriset backat under senare tid ligger oljepriset idag runt 20 procent högre än för ett år sedan. Och den inflation som centralbankerna fokuserar på mäts alltid i årstakt.

Den amerikanska centralbanken har redan hoppat på åtstramningståget och höjt räntan tre gånger. Den brittiska centralbanken ser ut att vara på väg att göra dem sällskap även om frågetecknen kring det brittiska EU-utträdet (Brexit) gör dem extra försiktiga.

I EMU-området och Sverige väntas i sin tur centralbankerna ännu vila på hanen men det finns, av allt att döma, en underliggande önskan hos ledningen att avsluta den extremlätta penningpoltiken i form av negativa räntor och obligationsköp.

På finansmarknaden spekuleras det redan allt friskare i att både ECB och Riksbanken kan komma att leverera en första räntehöjning redan i år, även om det i så fall sker från nivåerna -0,40 (ECB:s inlåningsränta) respektive -0,50 procent.

Men även om det finns en tydlig önskan hos centralbankerna att ”normalisera” penningpolitiken och inflationsuppgången ger dem utrymme för detta, är problemen för bankerna långt ifrån över. Istället skapar såväl inflationsuppgång som eventuella räntehöjningar nya dilemman att hantera.

I normalfallet är ju själva syftet med räntehöjningar att dämpa den ekonomiska aktiviteten för att hålla inflation och, inte minst, löneökningar i schack. Så är det inte den här gången.

Den här gången har löneökningarna halkat efter, samtidigt som centralbankerna gärna skulle se att den negativa effekten på tillväxten av en åtstramning blev begränsad eller i princip uteblev helt. En ekvation som är synnerligen svår att få ihop.

För även om den låga inflationen varit problematisk för centralbankerna har den inte varit utan positiva effekter. En sådan är att hushållen, trots mycket låga nominella löneökningar, fått mycket extra i plånboken under de senaste åren. Lite grovt kan sägas att reallöneutvecklingen är lika med nominella löneökningar minus inflation och köpkraften har successivt förbättrats när priserna legat still eller till och med sjunkit.

I Sverige har reallöneutvecklingen varit osedvanligt god under krisåren och varit en starkt bidragande orsak till att svensk ekonomi klarat sig hyggligt igenom de finansiella kriserna. Likadant, om än inte alltid lika gynnsamt, har det sett ut för de flesta hushåll i västvärlden.

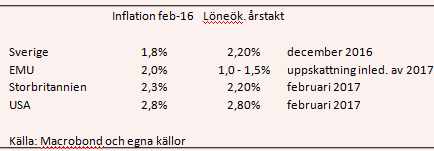

Den kuttingen är nu på väg att vändas i takt med att inflationen, men inte lönerna, letar sig uppåt. Redan nu ligger inflationstakten i paritet med löneutvecklingen i flera av västekonomierna (se tabell). På individnivån betyder detta, lite förenklat, att köpkraften ligger still.

Skulle den här utvecklingen fortsätta, leder det till att hushållen får hålla tillbaka på konsumtionen eller minska sitt sparande för att fortsätta att öka på konsumtionstakten. Men en synnerligen viktig motor för återhämtning och tillväxt riskerar att tappa ordentligt med fart framöver. Att det dessutom sker synkront över stora delar av västvärlden riskerar att spä på den negativa effekten.

Givetvis är centralbankerna medvetna om detta dilemma men samtidigt växer också deras önskan att ta sig ur rävsaxen som den extremt lätta penningpolitiken har försatt dem i. Att som ECB och Riksbanken ligga och tugga med negativa räntor är långtifrån ekonomiskt sunt. Höjda räntor kommer dessutom att gröpa ur ännu mer av hushållens köpkraft.

Även om inflationsuppgången är välkommen, så bär den också med sig en ökad risk för räntebeslut som på sikt kan få betydligt mer negativa effekter på ekonomin än man räknat med.

Riksbanken har än så länge tagit sig ur det här dilemmat genom att anta betydligt högre löneökningar framöver än i stort sett alla andra bedömare. I den pågående svenska avtalsrörelsen, varifrån vi snart får se de första riktiga buden, ser i sin tur löneökningarna ut att bli väsentligt lägre än banken har räknat med.

Det blir högintressant att följa hur Riksbanken och andra centralbanker kommer att hantera det uppkomna läget framöver. Allt annat lika borde det göra bankerna fortsatt försiktiga, samtidigt som det säkert kliar i fingrarna att få återgå till en mer normal penningpolitik.

")